Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

- クレジットカードが悪用された際にすぐに利用停止する方法は?

- 警察への連絡方法は?

- 補償を受けられないケースはあるの?

この記事をご覧になっている方は、上記のような疑問をお持ちではないでしょうか。

これらについてまずサクッと簡単に説明すると、

▼クレジットカードが悪用された際にすぐに利用停止する方法は?

⇒クレジットカード会社と警察へ連絡、カード会社からの書類に記入

▼警察への連絡方法は?

⇒状況に応じて「盗難届」か「紛失届」を提出し、受理番号を必ず控える

▼補償を受けられないケースはあるの?

⇒暗証番号の管理不徹底、盗難保険の申請遅れ、カード裏面に署名なし、警察への被害届なし等

日本は欧米諸国と比べてクレジットカードより現金の割合が高いとはいえ、旅行に行く際の保険やポイントがつくことからクレジットカードの所持が増えています。

それと同時に増えているのが、クレジットカードの不正利用などの悪用です。

「情報漏えいや盗難などはニュースでよく聞くけど、自分は大丈夫・・・」と思っている人も多いですが、誰でも身近に起こる可能性があることなので、実際に起きたときに冷静に対処できるようにしておくことが大切です。

今回は、クレジットカードを悪用されたときにすぐに利用停止する方法と警察への連絡方法、補償を受けられないケースについてご紹介します!

※少し長いので、目次を見て必要な所だけ見るのが良いと思います。

|

|

|

|

|

|

|

クレジットカードが悪用された際に利用停止する方法

利用停止から再発行までの流れ

- クレジットカード会社へ連絡

- 警察へ連絡

- カード会社から送られてくる書類に記入

- 再発行と口座再登録

クレジットカード会社へ連絡

不正利用が疑われる場合は、まずはクレジットカード会社に連絡を入れます。

クレジットカード会社の方で今使っているクレジットカードを停止してもらい、本当に不正利用かどうかを調査してもらうためです。

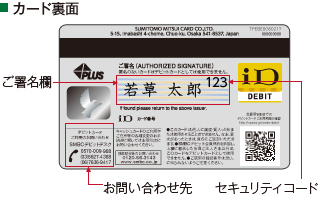

どこに連絡すればいいのかというと、クレジットカードの裏面を見てみてください。

ほとんどのクレジットカード会社は、裏面の下部分にカードの発行会社と電話番号が記載されているはずです。

クレジットカード自体を紛失、もしくは盗難されて問い合わせ先が分からない場合は、次の方法があります。

- 利用明細書を確認

- ネット明細書を確認

- 電子メールを確認

この記事を見ているということはネットを使っているということですから、「(自分の)クレジットカード会社名 緊急連絡先」で検索すればすぐに出てきます。

警察へ連絡

警察への連絡は必須ではなく、最初にクレジットカード会社に電話をしてから警察への連絡が必要かを確認してください。

必要であれば、そこで初めて警察へ連絡します。

緊急の場合は110番ですが、具体的な被害相談の場合は最寄りの警察署またはサイバー犯罪相談窓口へ連絡をしましょう。

警察への被害届には、盗難届と紛失届があります。

基本的には、盗難届は第3者に盗まれた場合の届けになり、紛失届は自分が失くした場合に出します。

しかし、警察に相談をすると盗まれても紛失届を勧められることもあり、犯人が分かってから盗難届に変更することもできます。

犯人が捕まるにしろ捕まらないにしろ、何らかの犯罪で被害を受けたことを捜査機関に知らせる届けを出していれば問題ないので、盗難届か紛失届かをこだわる必要は特にありません。

ここでは被害届として説明していきますね。

被害届の出し方

被害届は、書類で最寄りの警察署に提出する必要があります。

ぜったいに行かなければならないわけではなく、電話をして自宅に警察に来てもらって書類を書いても問題ありません。

原則として被害を受けた本人が提出することになっていますが、ケガや病気などの場合は被害者の親族や弁護士が代理で提出することはできます。

また、被害者が未成年者の場合は親権者等の付き添いが必要な場合があるので、事前に電話確認しておくとよいでしょう。

警察署に行って「クレジットカードの不正利用にあって、クレジットカード会社から警察に行くように言われた」旨を説明してください。

決まった書式のものが用意されるので、次のような内容を記入していきます。

- 氏名や住所、生年月日、職業などの個人情報

- 被害にあった場所や日時などの情報

- 犯人に関することなど知っている情報 など

警察署に持っていくべきもの

警察署に行く際には、免許証やパスポート、印鑑、被害の証拠になるようなものを持っていくとよいです。

財布に身分証類を入れていて全て盗まれた場合は、携帯や公共料金で名前と住所が分かるもので代用しましょう。

届けはいつまでに出す?

発覚次第すぐに届けを出しにいきましょう。

そのために警察署は24時間やっているわけですし、いくら不正利用でクレジットカード会社が補償してくれる可能性が高いとしても、早めに届けをだしておきましょう。

受理番号を必ず控える

届けを出すと、受理番号(事件番号)を教えてくれるので、必ず控えておきましょう。

受理番号は簡単な連絡メモ程度の内容で、次のような内容が書かれていることが多いです。

- 届出日時(〇年〇月〇日〇時〇分)

- 犯罪事件受理番号(〇年××××号)

- 本件についての問い合わせ先

これはもし刑事事件として正式に立件されて捜査を行う際に必要なのと、クレジットカード会社が保険で補償してくれる際に必要になる場合があるからです。

クレジットカード会社や銀行宛に「不正出金の被害申出書」(名称は会社によって若干異なる場合があります)を提出する際に、警察の受理番号を書くわけですね。

要は、ちゃんと届けを行ったかどうかの証明番号と考えておけばよいでしょう。

届けをしていないのにクレジットカード会社に「届けをした」とウソをついた場合は補償されないこともあるので、必ず受理番号は控えておきましょう。

不正利用の手口一覧

- フィッシング詐欺

- スキミング

- ネットショッピング詐欺

- なりすまし

- 出会い系サイト詐欺

フィッシング詐欺

フィッシング詐欺は、実際に存在する金融機関や企業を装ったウェブサイトやメールを通じて、クレジットカードの番号や暗証番号などの個人情報を盗み出す手口のことです。

エサで魚釣りのように利用者を詐欺サイトに誘導することからフィッシングと呼ばれ、不特定多数を標的としています。

そんなの騙されないよ、と思っている人もいるかもしれませんが、最近のフィッシングメールは次のようにかなり凝った内容で騙される人も多いのが現状です。

- 設定確認タイプ(パスワードが簡単すぎるので変えてくれと通知される)

- アカウントロックタイプ(第3者による不正アクセスでロックされていると通知される)

- 購入確認タイプ(心当たりがなくキャンセルしたい人はこちら、のようにしてリンクをクリックさせる)

どのタイプも不安を煽ってリンクをクリックさせて本物そっくりのサイトに誘導させます。

見た目は本物のウェブサイトとほぼ同じで、気をつけていないといつの間にか情報を盗まれていることも多いです。

フィッシング詐欺を防止するためには、送られてきたメールに自分の氏名や会員番号などが記載されているかどうかを確認しましょう。

詐欺の場合はメールアドレスだけを知っている場合が多く、その他の情報を盗みたいがために送られてくるからです。

ウェブサイトの検索ページで検索した本物のサイトで問い合わせをして、通知が本当かどうかを確認するとよいでしょう。

スキミング

スキミングとは、クレジットカードやキャッシュカードの磁気データをスキミング専用の機械で読み取ってカードを複製して使うことです。

カードには接触型(読み取り機に接触させるタイプ)と非接触型(電子マネーのように電磁波で無線通信を行うタイプ)に分かれます。

接触型タイプの場合、お店でクレジットカードをスキマーに詠み込ませて情報を抜き取ります。

よくあるのが、1度スキマーに読み込ませておいて、「クレジットの読み取り機械の調子が悪い」といって正しい方の読み取り機に読み取らせるパターンです。(もしくはその逆)

海外では、評判が良い店や高級なホテルだからといって安心していたら、スキミングの被害に遭ったというのはよくある話です。

非接触型の場合は、満員電車やエレベーターなど他人が接近していても仕方ない状況で行われることが多いです。

タバコほどの小型のスキマーで、電子マネーのように非接触で中身を抜き取られるわけですから、非常に分かりにくいです。

スキミング対策としては、接触型の場合は

暗証番号の管理はもちろん、安全性の高いICカードへの変更、読み取り機を複数使われたらお店の情報や日時を控えておく、人が多いATMを利用することが挙げられます。

ICカードは磁気ストライプではなくICチップにデータが保存され、これらは暗号化されてスキミング被害に遭いづらい特徴があります。

また、海外ではATMのカード挿入口にスキミング装置を取り付けるパターンもあり、これらは普段人が少ないATMに設置されることが多いです。

利用する際は、警備員がいたり人が多いところに設置されているATMを優先的に利用すると良いでしょう。

非接触型の場合、電波の送受信を妨害するカードケースを始めとした防犯グッズの利用をオススメします。

数百円から数千円で手に入れることができるので、中身が抜き取られる危険性を考えると安い買い物と言えるでしょう。

ネットショッピング詐欺

ネットショッピング詐欺は、人気商品を格安販売で集客して代金前払いで商品を送らない又は別の商品(模倣品含む)を送る手口です。

対策としては、販売会社の住所や電話番号を確認したり不自然な日本語サイトや支払い方法が銀行振込だけの場合は利用しない、などの方法があります。

ネットショッピング詐欺で使われる口座は企業名ではなく個人名のことが多く、外国人名義口座が悪用されることもしばしばあります。

また、海外の詐欺グループが日本語翻訳サイトで偽ショッピングサイトをつくっていることもあり、その場合は日本語に違和感をおぼえることがあります。

その際は詐欺かもしれないと疑い、安くても利用しないのが賢明です。

なりすまし

なりすましは、IDやパスワードを盗んで自分になりすましてアカウントを乗っ取る手口です。

要は、自分になりすまして不正ログインをして、ネットバンキングなどで勝手に送金されたり、FacebookなどのSNS上に勝手に広告を掲載したりといった迷惑行為をされるということです。

また、お金関係以外にも自分のアカウントで悪口を書き込んだり、掲示板で脅迫めいたコメントを残したりする行為もあります。

フィッシング詐欺から本物のIDやパスワードなどを盗まれることがあるので、本物のサイトかどうかを確認し、安易にURLをクリックしないことが大切です。

パスワードを複雑化したり定期的に変更したり知らない人からの友人申請やメッセージには敏感になりましょう。

出会い系サイト詐欺

出会い系サイト詐欺は、不特定多数にメッセージを送ったあと、理由をつけて有料サイトへ誘導したり、美人局(つつもたせ)で被害を与えたりする手口です。

最初は無料サイトだったのに、「こっちでやりとりしよう」のように誘導して、結局会わなかったり高額な登録料を払わせたりします。

また、「簡単に稼げる仕事を紹介する」といって悪徳商法に誘ったり、援助交際に見せかけて料金を先払いにさせる、会ってことに及んでいる最中や後に男性が現れて「俺の女になにしてくれる」と脅してお金をとられるなどがあります。

美人局の場合、事前に彼氏や旦那がいる、未成年であるのように情報を与えていることもあります。

そうすることで、後ろめたさから警察に相談しにくい状況になり泣き寝入りしやすくなるからです。

女性から積極的にメッセージを送ってきたリ、画像がモデル並の美人、すぐにアプリや外部サイトに移動するように言ってくるのは詐欺である可能性が非常に高いです。

俗にいう「サクラ」ですね。

メールのやり取りの中で個人情報は絶対に教えず、お金も絶対に払わないことである程度の防止はできます。

お金を払った後でも、国民生活センターで相談にのってもらうか弁護士に相談する手はあります。

しかし、なかなか相談しにくいこともあるでしょうし、相談料を考えるととてもできない人もいるかもしれません。

ここはやはり、甘い誘惑に負けずに常に疑いの気持ちを持つことが大切ですね。

スポンサーリンク補償を受けられないケースは?

- 暗証番号の漏洩

- 盗難保険の申請遅れ

- 他人にカードを預けていた

- 家族の利用

- カード裏面に署名をしていない

- 警察に被害届を出していない

- 重大な過失があった など

暗証番号の漏洩

暗証番号は漏らさないことが前提ですが、暗証番号を他人に推測されるような簡単なものに設定していた場合も、過失があるとみなされることがあります。

例えば、次のようなケースです。

- 暗証番号を親しい人に教えていた

- 電話番号や誕生日、自動車ナンバー、0123などのような番号にしている

- 暗証番号をカードにメモしていた

- 暗証番号をメモした紙を財布に入れていた など

これらは銀行やカード会社なども「こういった利用はやめましょう」との注意喚起があるので、守ってなければ補償されないのは当然と言えます。

盗難保険の申請遅れ

クレジットカードの不正利用には60日以内の届けが必要で、クレジットカード会社が連絡を受理した日より60日前以降に発生したカード使用の被害額を保険会社の判断で免除するかどうかを決めます。

60日だから余裕があると思うかもしれませんが、利用明細や口座引落で不正に気づくこともあり、気づかないまま時間が過ぎていた、なんてことは起こりうるので注意が必要です。

他人にカードを預けていた/家族の利用

クレジットカードは契約者の信用をもとに発行されているので、他の人に預けて使われてしまっても自己責任となってしまいます。

クレジットカードの申し込みを行って審査が通ると、クレジットカードと一緒に契約事項が記載された「約款」が届きます。

小さな字でぎっしり書かれているので読まない人も多いですが、これは非常に大切な書類なので一度はしっかり読み込みましょう。

親しい友人や家族ならよさそうに思えますが、もしこれがグルだった場合、詐欺になってしまいます。

例えば、AさんとAさんの友人Bさんがグルだった場合を見てみましょう。

AさんのクレジットカードをBさんが10万円分使って、クレジットカード会社がAさんに対して10万円補償したとします。

もしAさんとBさんがグルならば、Bさんが使った10万円分は無料ということになってしまいますね。

詐欺罪で訴えられることもあるので、他人にカードを貸したり他人のカードを利用することは絶対にやめましょう。

カード裏面に署名をしていない

クレジットカード裏面に署名欄があり、これは本人確認と同様の意味を持ちます。

詳しくは次の記事で説明しているので、参考にしてみてくださいね。

→【要注意】クレジットカード裏面に署名をしてないと起こりうる3つのデメリット

警察に被害届を出していない

これはクレジットカード会社によって違うので、警察に届けが必要であれば出すということです。

したがって、クレジットカードの不正利用に気づいたらまずはクレジットカード会社に連絡をして、とるべき対処法をきくことが先決です。

その上で、警察に届けを出すことが必要であれば出し、さきほどもご紹介した受理番号を控えておきましょう。

クレジットカードの不正利用は、インターネットの普及でさらに身近なものになっています。

ということは、いつでも誰でも被害に遭う可能性があるということであり、暗証番号の複雑化や限度額の設定など小さなことから気を配ることが非常に大切です。

予防策や対処法を知っておくことで、実際に被害が起きたときも冷静に対処することができるので、是非今回の記事を参考にしてみてくださいね!