- クレジットカードのふるさと納税の決済日はどう問題?

- クレジットカードでのふるさと納税の手数料は?

- ふるさと納税で損するケースは?

この記事をご覧になっている方は、上記のような疑問をお持ちではないでしょうか。

これらについてまずサクッと簡単に説明すると、

▼クレジットカードのふるさと納税の決済日はどう問題?

⇒決済日と着金日が異なるため、年末だと税金控除のタイミングに注意

▼クレジットカードでのふるさと納税の手数料は?

⇒無料で、自治体側が負担

▼ふるさと納税で損するケースは?

⇒所得税化住民税が非課税の人、低収入や無収入のケース

ふるさと納税は、応援したい自治体に寄附をすることで、所得税や住民税の控除対象となる制度のことです。

寄附をすることで地域の人を応援できるだけでなく、御礼品を通じてその地域の魅力も再発見できることもあって、ふるさと納税を利用する人も増えています。

寄附の申し込み方法は、電話やFAX、メール、直接窓口に行くなど様々ですが、今回はクレジットカード支払いで寄附を行った場合に焦点を絞ってご紹介します。

※少し長いので、目次を見て必要な所だけ見るのが良いと思います。

|

|

|

|

|

|

|

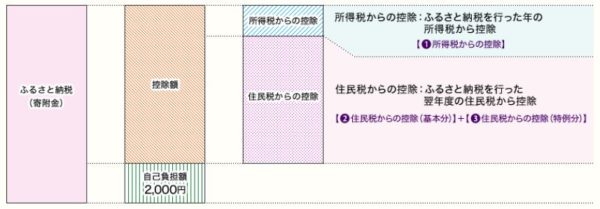

ふるさと納税と控除について

ふるさと納税は、法律上は寄附となり、確定申告などの手続きを行うと税金が控除される仕組みになっています。

ふるさと納税の場合は、寄付金額から2,000円を差し引いた金額が所得税や住民税から控除されます。

※出典 総務省ふるさと納税ポータルサイト

※出典 総務省ふるさと納税ポータルサイト

例えば、10,000円をふるさと納税した場合の控除額は

10,000円-2,000円=8,000円

となるわけです。

厳密には、次のような項目で若干の違いがあります。

- 給与収入額

- 社会保険料などの金額

- 生命保険料の控除額

- 地震保険料の控除額

- 特例(勤労学生や寡婦控除、障害者控除を受けている場合)ばあるか

- 扶養家族について(配偶者はいるか、配偶者の給与はいくらか、扶養家族の年齢はいくつか)

- 住宅ローン減税制度を利用しているか(していれば控除適用日はいつか、住宅借入金特別控除額はいくらか) など

すべて入れると複雑なので簡単に説明すると、控除される税金は、次のように所得税の還付や住民税からの控除という形で反映されます。

<所得税控除>

(ふるさと納税額-2,000円)×所得税率(所得金額によって0~45%)

例えば、10,000円ふるさと納税して所得税率が20%だった場合は1,600円還付ということになります。

<住民税控除>

【基本分】(ふるさと納税-2,000円)×10%

【特例分】(ふるさと納税-2,000円)×(100%-10%)-所得税率)

会社員の方は、所得税は天引きされるので後から口座に振り込まれることになります。

ふるさと納税額の目安については、総務省のポータルサイトで次の表のようになるとされています。

| ふるさと納税をする人の給与収入 | ふるさと納税をする人の家族構成 | ||||||

|---|---|---|---|---|---|---|---|

| 独身または共働き | 専業主婦 | 共働き+子1人(高校生) | 共働き+子1人(大学生) | 専業主婦+子1人(高校生) | 共働き+子2人(高校生+大学生) | 専業主婦+子2人(高校生+大学生) | |

| 300万円 | 28,000円 | 19,000円 | 15,000円 | 11,000円 | 7,000円 | - | |

| 325万円 | 31,000円 | 23,000円 | 18,000円 | 14,000円 | 10,000円 | 3,000円 | |

| 350万円 | 34,000円 | 26,000円 | 22,000円 | 18,000円 | 13,000円 | 5,000円 | |

| 375万円 | 38,000円 | 29,000円 | 25,000円 | 21,000円 | 17,000円 | 8,000円 | |

| 400万円 | 42,000円 | 33,000円 | 29,000円 | 25,000円 | 21,000円 | 12,000円 | |

| 425万円 | 45,000円 | 37,000円 | 33,000円 | 29,000円 | 24,000円 | 16,000円 | |

| 450万円 | 52,000円 | 41,000円 | 37,000円 | 33,000円 | 28,000円 | 20,000円 | |

| 475万円 | 56,000円 | 45,000円 | 40,000円 | 36,000円 | 32,000円 | 24,000円 | |

| 500万円 | 61,000円 | 49,000円 | 44,000円 | 40,000円 | 36,000円 | 28,000円 | |

| 525万円 | 65,000円 | 56,000円 | 49,000円 | 44,000円 | 40,000円 | 31,000円 | |

| 550万円 | 69,000円 | 60,000円 | 57,000円 | 48,000円 | 44,000円 | 35,000円 | |

| 575万円 | 73,000円 | 64,000円 | 61,000円 | 56,000円 | 48,000円 | 39,000円 | |

| 600万円 | 77,000円 | 69,000円 | 66,000円 | 60,000円 | 57,000円 | 43,000円 | |

| 625万円 | 81,000円 | 73,000円 | 70,000円 | 64,000円 | 61,000円 | 48,000円 | |

| 650万円 | 97,000円 | 77,000円 | 74,000円 | 68,000円 | 65,000円 | 53,000円 | |

| 675万円 | 102,000円 | 81,000円 | 78,000円 | 73,000円 | 70,000円 | 62,000円 | |

| 700万円 | 108,000円 | 86,000円 | 83,000円 | 78,000円 | 75,000円 | 66,000円 | |

上の表の「共働き」は、ふるさと納税を行う本人が配偶者控除を受けていないケースを指します。

また、高校生は16~18歳の扶養親族、大学生は19~22歳の特定扶養親族を指し、中学生以下の子どもは控除額に影響がないので、計算には入れません。

スポンサーリンク

クレカのふるさと納税の決済日はどう問題?

ふるさと納税の申込み対象は、基本的には12月31日までに申し込みと入金が完了した分までとなります。(自治体によっては31日より前になる場合もあります)

その場合、寄附の基準は決済日ではなく着金日になるという点に注意する必要があります。

クレジットカードでふるさと納税を行う場合、基本的には12月31日までに決済をすれば年内の入金日として受け付ける自治体が多いですが、中には実際にカード会社からの入金日を寄附した年とすることがあるのです。

つまり、今年度の税額を控除しようとたくさんふるさと納税したはいいけど、翌年の寄附扱いになって大損しかねないということです。

例えば、4月2日に寄附の申込み、つまりクレジットカード決済が完了したとすると次のような流れになります。

- 寄附申し込み(4月2日)

- 指定代理納付者が寄付金受け入れ自治体に代理納付(4月30日)

- 指定代理納付者がクレジットカード会社へ請求(5月15日)

- 寄附をした人の口座から引き落とされる(5月27日)

上記の場合は、代理納付されて自治体に寄付金が収められるのが4月30日になり、これが納付確定日になるということになります。

4月2日に納付日、ということが確定するのも4月30日になることになります。

自治体によって代理収納金が確認できたときの基準は異なることがあるので、各自治体ホームページで確認をしておきましょう。

また、クレジット取扱会社の代理納付の締め日の問題があり、この締め日によってはまた日数がズレる可能性があるのです。

細かい計算は面倒なので、年末ギリギリの申し込みは避けて11月中旬くらいを目安にするとよいでしょう。

スポンサーリンク手数料はどうなる?

ふるさと納税をクレジットカードで行う場合、自治体が決済手数料を負担するところがほとんどです。

通常のショッピングサイトではお店側がクレジットカード会社に決済手数料を払うの同様なわけですが、公金の場合には決済者が負担をすることが許可されています。

寄附する方がなんで手数料まで支払わなくちゃならないんだ、というのは自然な考え方ですが、ただ寄附を集めるために地元の名産品と関係のない御礼品をあげる自治体もあって総務省から注意が入っているため、今後は仕組みが変わるかもしれません。

また、分割払いやリボ払いの場合は別途手数料が発生するので注意が必要です。

分割払いの場合の手数料について

クレジットカードの分割払いを利用した場合、会社によって設定された年率がかかってきます。

例えば、大手の三井住友カードを見ていきましょう。

| 支払い回数 | 支払い期間 | 実質年率 | 利用代金100円あたりの分割払手数料の額 |

|---|---|---|---|

| 3回 | 3ケ月 | 12.00% | 2.01円 |

| 5回 | 5ヵ月 | 13.25% | 3.35円 |

| 6回 | 6ヵ月 | 13.75% | 4.02円 |

| 10回 | 10ヵ月 | 14.25% | 6.70円 |

| 12回 | 12ヵ月 | 14.50% | 8.04円 |

| 15回 | 15ヵ月 | 14.75% | 10.05円 |

| 18回 | 18ヵ月 | 14.75% | 12.06円 |

| 20回 | 20ヵ月 | 14.75% | 13.40円 |

| 24回 | 24ヵ月 | 14.75% | 16.08円 |

例えば、ふるさと納税を5万円分を10回払いした場合の分割払手数料は、次のようになります。

50,000円×(6.70円÷100円)=3,350円

つまり、トータルで53,350円支払うことになるわけですね。

利用枠の問題がまた別にありますので、あくまでも目安として考えてくださいね。

リボ払いの場合の手数料について

一方でリボ払いにした場合にも、手数料がついてきます。

ここも大手の三井住友の例を挙げると、実質年率が15.0%になります。

支払い方法はいくつかありますが、ここでは毎月26日支払いで元金定額10,000円ずつ返済、5万円をリボ払いで利用した場合の例を見ていきましょう。

50,000円の利用後、初回返済は10,000円、2回目返済は手数料616円込の10,616円の支払いをすることになります。

手数料の計算方法は、

50,000円×15.0%×26日÷365日+40,000円×15.0%×5日÷365日

のようになります。

分割払い、リボ払いいづれにしてもそれなりの手数料になるので、控除目的であれば一括で行った方が良さそうですね。

ふるさと納税で損するケースは?

- 低収入または無収入

- 専業主婦で低収入+高校生・大学生の子どもがいる

低収入または無収入

ふるさと納税をすれば本来かかるべき税金が安くなるわけですから、低収入または無収入で所得税や住民税が非課税の人には制度の適用はありません。

つまり、所得税や住民税がかからない人がふるさと納税をしても、それは全額自己負担で節税効果はないということになります。

所得税が非課税になるケース

給与所得は、一般のサラリーマンだけでなくパートをしている方の収入も含まれます。

給与収入額から給与所得控除額を差し引いた残りの額が基礎控除額38万円以下であれば、非課税になります。

65万円(給与所得控除額)+38万円(基礎控除額)=103万円

つまり、103万円以下であれば所得税はかからないことになります。

給与所得控除とは、勤務に伴ってかかる経費として収入から一定額を控除する仕組みのことです。

基礎控除というのは、所得税や住民税の計算の際に一律で差し引かれる控除のことです。

住民税が非課税になるケース

住民税の非課税制度の限度額は35万円になっています。

給与収入額が給与所得控除額と非課税限度額を合計した額が、非課税となります。

65万円(給与所得控除額)+35万円(非課税限度額)=100万円

100万円を超えなければ、住民税は課税されないということになります。

専業主婦で低収入+高校生・大学生の子どもがいる

さきほど、ふるさと納税をする人の給与収入とふるさと納税をする人の家族構成の表をご紹介しました。

その中で、専業主婦+子2人(高校生+大学生)の場合は「-」(控除額なし)となっています。

| ふるさと納税をする人の給与収入 | ふるさと納税をする人の家族構成 | ||||||

|---|---|---|---|---|---|---|---|

| 独身または共働き | 専業主婦 | 共働き+子1人(高校生) | 共働き+子1人(大学生) | 専業主婦+子1人(高校生) | 共働き+子2人(高校生+大学生) | 専業主婦+子2人(高校生+大学生) | |

| 300万円 | 28,000円 | 19,000円 | 15,000円 | 11,000円 | 7,000円 | - | |

つまり、ふるさと納税をする人の給与収入が300万円あったとしても、その場合は控除されないのです。

日本の平均年収は400万円前後ですが、最近では若い世代を中心に200万円前後ということも少なくない中、300万円でも控除されないパターンがある点に注意が必要ですね。

このように、ふるさと納税は上手に使えば節税になる反面、条件を知らなかったり納付タイミングがズレたりすると損をする場合もあります。

是非今回の記事を参考にして、クレジットカードのポイントを貯めつつ税金控除も受けて、御礼品ももらえるようにしてみてくださいね!