Warning: Undefined array key 1 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 204

Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

- キャッシングとカードローンって違うの?

- どっちがお得なの?

この記事をご覧になっているということは、上のような疑問をお持ちかと思います。

まずサクッと簡単に説明すると、キャッシングは緊急で一時的に100万円程度の現金が必要で、短期間で返す方法です。

一方、カードローンは数百万円~1,000万円程度のまとまった現金が必要で、低金利で長期間に渡って返す方法です。

これらの詳しい説明が必要な場合には、以下の記事を御覧ください。

※少し長いので、目次を見て必要な所だけ見るのが良いと思います。

|

|

|

|

|

|

|

キャッシングとカードローンの違い

クレジットカードのキャッシングとカードローンは、どちらも「金融機関からお金を借りて利子をつけて返すサービス」としては同じですが、主に次のような違いがあります。

- 使うカードと年会費

- 利用までの期間

- 借りる金額

- 金利や利息

- 返済日と返済方法

使うカードと年会費

キャッシングはクレジットカードの利用者が使える少額融資サービスなので、カードはクレジットカードを使います。

それに対してカードローンは、消費者金融を除く貸金業者が発行する専用のローンカードを使ってお金を借りることになります。

ローンカード発行には、キャッシングと同様の審査が必要ですが、ショッピングには使うことはできません。

また、クレジットカードには年会費がかかるものがありますが、ローン専用のカードローンには年会費はかからず、借入がない限りは手数料もかからないので安心です。

利用までの期間

クレジットカードにキャッシング機能がついている場合、必要になったらすぐにその場で使えます。

それに対してカードローンの場合は、「申込→審査→融資」のステップが必要なので、必要になってもすぐに使えるわけではありません。

申込をすると審査時間と融資までの時間の両方がかかるため、特に銀行ではすぐには使えません。

| 銀行や業者 | 審査時間目安 | 融資までの時間目安(最短~平均) |

|---|---|---|

| 三井住友銀行 | 最短2日 | 最短2日 |

| みずほ銀行 | 最短2営業日 | 最短2営業日 |

| 三菱UFJ銀行 | 最短2日 | 最短2日 |

| りそな銀行 | 2週間程度 | 2~3週間 |

| 楽天銀行 | 最短2日 | 最短2日 |

| 住信SBIネット銀行 | 1週間~10日 | 10日~2週間 |

| オリックス銀行 | 最短2~3営業日 | 最短5日~1週間程度 |

| プロミスやアコム、アイフルなど | 30分~即日 (プロミスは最短3分) ※お申込み時間や審査によりご希望に添えない場合がございます。 |

最短1時間(プロミスは最短3分) ※お申込み時間や審査によりご希望に添えない場合がございます。 |

即日~2日程度で借りられるところもあれば、銀行では2週間程度かかるところもあります。

この差は、後程ご紹介する審査の厳格化やローンカードの発行の受け取り方法に理由があります。

口座開設をしていないと窓口に来店をしたり発行されるローンカードの受け取り方法が郵送のみになったりするため、2~3週間かかるところもあります。

キャッシングの場合はクレジットカードを持っていればすぐにお金を借りられますが、カードローンの場合は初回に収入証明の提出などの契約が必要になるため、若干面倒ではあります。

利用までの期間を考えると、クレジットカードのキャッシングの方が優位性がありそうですね。

借りる金額

以前は、クレジットカードのキャッシングよりもカードローンの方が大きい金額を借りれる状態が続いていました。

しかし、収入の何倍以上ものお金を借りて借金が膨らむ例が続出したため、カードローンのルールが変わりました。

クレジットカードのキャッシングの場合は、一般的には借入の上限金額が100万円程度までとなっていることが多いのですが、これは貸金業法に規定されている総量規制(年収の3分の1を超える借入を禁止した規制)によるからです。

日本の平均年収がだいたい350~400万円くらいですから、その3分の1ということで100万円程度というわけですね。

一方で、銀行のカードローンには総量規制がされていませんでしたが、2017年に日本弁護士連合会(日弁連)から銀行に対して自主規制するように要請がありました。

以前のカードローンの場合は、年収が200万円程度なのに1,000万円近く貸していた例もありました。

そうなると、返済するために別のところから借り、また返済するために別のところから借りて借金が膨らむ例が後を絶たなかったため、日弁連が銀行に自主規制を要請したわけです。

銀行側はこれを受けて次のような対応をし始めました。

- 審査の厳格化

- 収入証明書の提出基準変更

- 実質的に収入のない専業主婦や年金受給者への融資の自粛

- 即日融資の停止 など

これにより、銀行のカードローンでも年収の3分の1を上回る融資はかなり難しくなっています。

このことから、今はクレジットカードのキャッシングとそれほど差はないといってよいでしょう。

金利や利息

クレジットカードのキャッシングとカードローンの金利と利息を比較すると、カードローンの方が低金利であることが多いです。

JCBを例にとると、クレジットカードとカードローンでは次のように大幅に違うことが分かりますね。

| 金利、利息 | 支払い方法 | クレジットカード | カードローン |

|---|---|---|---|

| 金利 | 1回払い | 15~18% | 5% |

| リボ払い | 15~18% | 4.40~12.50% | |

| 利息※ | 1回払い | 764円(18%) | 212円(5%) |

| リボ払い | 2,118円(18%) | 1,234円(10.50%) |

※1回払いは借入金額が50,000円で借入期間31日、リボ払いは借入金額が50,000円で借入期間167日間、毎月元金定額払(返済回数5回、返済額10,000円)で比較

JCBに限らず、クレジットカードのキャッシング金利は最大でも18%に設定されていることが多く、利息の計算方法は次のようになります。

借りた金額×金利×返済までの日数÷365

例えば10万円をキャッシングして30日後に返済したとすると、次のように利息は1,479円になります。

10万円×0.18×30÷365=1,479円

3大メガバンクのカードローンの金利を見ても同様のことが言えます。

みずほ銀行

| 利用限度額 | 基準金利 |

|---|---|

| 10万円以上100万円未満 | 年14% |

| 100万円以上200万円未満 | 年12% |

| 200万円以上300万円未満 | 年9% |

| 300万円以上400万円未満 | 年7% |

| 400万円以上500万円未満 | 年6% |

| 500万円以上600万円未満 | 年5% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2% |

さきほどの計算でいうと、例えば1万円を30日借りたならば115円の利息になるということですね。

10,000×0.14×30÷365=115円

三井住友銀行

| 利用限度額 | 基準金利 |

|---|---|

| 100万円以下 | 年12~14.5% |

| 100万円超200万円以下 | 年10~12% |

| 200万円超300万円以下 | 年8~10% |

| 300万円超400万円以下 | 年7~8% |

| 400万円超500万円以下 | 年6~7% |

| 500万円超600万円以下 | 年5~6% |

| 600万円超700万円以下 | 年4.5~5% |

| 700万円超800万円以下 | 年4~4.5% |

三井住友銀行の場合は利用限度額によって金利は変更します。

例えば1万円を30日借りたとき、利用限度額が200万円超300万円以下ならば最大10%の金利になり、82円の利息になるということですね。

10,000×0.1×30÷365=82円

三菱UFJ銀行

| 利用限度額 | 基準金利 |

|---|---|

| 10万円超100万円以下 | 年13.6~14.6% |

| 100万円超200万円以下 | 年10.6~13.6% |

| 200万円超300万円以下 | 年7.6~10.6% |

| 300万円超400万円以下 | 年6.1~7.6% |

| 400万円超500万円以下 | 年1.8~6.1% |

| 500万円超600万円以下 | 年5~6% |

三菱UFJ銀行は三井住友銀行と同様で、利用限度額によって金利が異なっていく計算ですね。

どのカードローンも利用限度額によって金利が変更し、信用を重ねればその分限度額が大きくなり、金利が低くなる仕組みになっています。

これらの例で見ても分かるように、クレジットカードによるキャッシングの金利はカードローンに比べると高めに設定されていることが多いです。

これは、キャッシングの場合は少額で短期で返済することを想定しているため、金利が最大15~18%と高くなっているわけですね。

一方でカードローンの場合は、比較的大きめの金額を長期間で返済することを想定しているため、金利は10%前後のものが多いです。

金利や利息を考えると、カードローンの方が優位性が高いと言えそうですね。

返済日と返済方法

クレジットカードキャッシングとカードローンは会社によってそれぞれ返済日と返済方法が異なるので、ここでは三井住友銀行を例にとって説明をしていきます。

| 種類 | 返済方法 | 内容 | 返済日 |

|---|---|---|---|

| キャッシング | 一括払い | 一括で払う | 10日または26日を選べる |

| リボ払い | 手数料実質年率15%で0~200万円の間で利用 | ||

| 分割払い | 実質年率12~14.75%で3・5・6・10・12・15・18・20・24回の中から選び、0~200万円の間で利用 | ||

| カードローン | ATM | 金利は5~12%で、イーネットATMやローソンATM、セブン銀行ATMなどでも返済可能 | 5日・15日・25日・月末から選べる |

| 振込 | 金利は5~12%で、インターネットバンキングで口座へ振込可能 | ||

| 口座振替 | 金利は5~12%で、指定のカードローン口座へ入金することで支払い可能 |

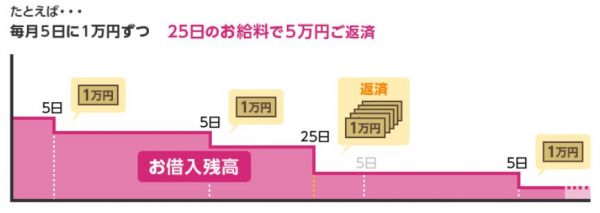

カードローンの場合は、指定した日までに借入残高に応じた金額を返済するわけですが、指定した日に限らず余裕があるときはいつでも追加で返済ができます。

キャッシングの場合は、毎月のショッピングで利用したお金の支払いと同じタイミングで引き落とされます。

この場合は一括返済かリボ払い、分割払いなどで返済をするわけですが、金利がカードローンに比べて高い傾向にあります。

一方でカードローンの場合は返済日も豊富で自分で返済回数を選ぶことができます。

カードローンの場合は自分自身の収入や返済能力に合わせて金利も低く利用できるので、自由度的にはカードローンの方がありますね。

自分に合った借り方をしよう

クレジットカードのキャッシングとカードローンの違いを見てきましたが、まとめると次のようになります。

| 違い | クレジットカードのキャッシング | カードローン | 優位性 |

|---|---|---|---|

| 使うカードと年会費 | クレジットカードで年会費がある場合も | ローンカードで年会費なし | ローンカード(年会費なし) |

| 利用までの期間 | クレジットカードを持っていれば即利用可能 | ローンカードの発行までに時間がかかることが多いが、消費者金融は早い | クレジットカード(即利用可能) |

| 借りる金額 | 年収の3分の1程度 | 銀行でも2017年から自主規制で年収の3分の1程度 | どちらでもない |

| 金利や利息 | 15~18%のところが多い | 10%前後のところが多い | カードローン |

| 返済日と返済方法 | 返済日は固定、返済方法は主に一括か分割、リボ払い | 返済日は数種類、返済方法はATMか振込、口座振替 | カードローン |

ご紹介したように、以前は総量規制の対象外だったカードローンの審査も一部で自主規制がされて審査が厳しくなり、年収の3分の1以上の借入は難しくなりました。

とはいえ、金利や利息、返済日の豊富さなどを見るとまだカードローンの優位性はありそうです。

クレジットカードのキャッシングは少額で一括返済するならば利用する価値はありそうですが、分割やリボ払いにするならばカードローンを利用したほうが返済金額が安くなることがあるので、状況に合わせて自分に合った返済方法を選ぶと良いでしょう。