Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

- 限度額を一時的に引き上げる方法は?

- 継続的な引き上げとの違い

- 申請が却下された場合に考えられる理由

この記事をご覧になっているということは、このような疑問をお持ちだと思います。

これらについてまずサクッと簡単に説明すると、

⇒事前準備→申込→審査

▼継続的な引き上げとの違い

⇒審査の厳しさが最大の違いで、継続的な引き上げのほうが厳しめ

▼申請が却下された場合に考えられる理由

⇒限度額ギリギリまで使用、定期的に利用していない、過去に支払い延滞あり、入会して間もない、使い道の理由が良くない

一時的な引き上げのコツを知って実践していけば、そこまで高いハードルではないので安心してください。

今回は、限度額を一時的に引き上げる方法を中心に、継続的な引き上げとの違いや申請が却下された場合に考えられる理由についてもご紹介しましょう。

※少し長いので、目次を見て必要な所だけ見るのが良いと思います。

|

|

|

|

|

|

|

限度額を一時的に引き上げる方法

- 事前準備(限度額や届け内容に変更がないか確認)

- 申込(インターネットか電話申込)

- 審査

事前準備

まずは、自分自身の現在の限度額を確認します。

クレジットカードの限度額は、カードの所有者がクレジットカード払いやキャッシングで利用できる上限の金額のことです。

この限度額の決定をするのはクレジットカード会社で、最初に申込みをしたときに申告した年収や資産などをもとに審査をして、支払い能力に見合った額を決定しています。

限度額で勘違いしやすいのは、1ヶ月で利用できる金額の上限ではないということです。

例えば、クレジットカード限度額が30万円で支払い未完了のものが10万円あったならば、20万円(30万円-10万円)がその時点での利用限度額になります。

出典 楽天カード

出典 楽天カード

限度額の確認方法は、次のようにほとんどがウェブサービスか自動音声応答、もしくはその両方ですね。

| 銀行 | 限度額確認方法 |

|---|---|

| 三井住友銀行 | 会員専用ウェブサービス「Vpass」 |

| 電話(自動音声応答) | |

| 三菱UFJニコス | ウェブサービス |

| 電話(自動音声応答) | |

| JCB | 会員専用ウェブサービス「MyJCB」 |

| 電話(自動音声応答) | |

| 楽天カード | 会員専用ウェブサービス「楽天e-NAVI」 |

| 電話(自動音声応答) | |

| dカード | ウェブサービス |

| auWALLETクレジットカード | ウェブサービス |

| YAHOO!カード | ウェブサービス |

| イオンカード | ウェブサービス「暮らしのマネーサイトMyPage」 |

| 電話(自動音声応答) | |

| ファミマTカード | 利用代金明細書 |

| 会員専用ネットサービス | |

| VIEWカード | ウェブサービス「VIEW’s NET」 |

| 電話(自動音声応答) |

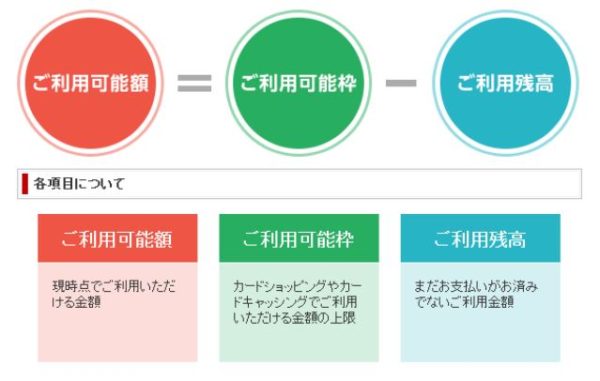

また、限度額が分かりにくい場合もあるので簡単に説明しておきましょう。

| 項目 | 総利用可能枠 | 総利用残高 | 総利用可能額 | |||

|---|---|---|---|---|---|---|

| クレジットカード | 1,000,000 | 350,000 | 650,000 | |||

| カードショッピング | 1回払い | 1,000,000 | 70,000 | 650,000 | ||

| 割賦枠 | 分割払い | 700,000 | 50,000 | 570,000 | ||

| ボーナス払い | 700,000 | 40,000 | 570,000 | |||

| リボルビング払い | 700,000 | 40,000 | 570,000 | |||

| カードキャッシング | 500,000 | 150,000 | 350,000 | |||

| ローンカード | 1,000,000 | 800,000 | 200,000 | |||

| 合計 | 2,000,000 | 1,150,000 | 850,000 | |||

総利用可能枠2,000,000円の内訳は、「クレジットカード」1,0000,000円+「ローンカード」1,000,000円です。

総利用可能額は、現時点での利用できる上限額のことです。

申込

一時引き上げの申し込みについては、クレジットカード会社によって若干対応は異なります。

<三井住友カードの場合>

- 学生を除く満20歳以上の人→インターネットから申込

- 学生や未成年→電話で申込

- 一定期間連続して一時的な引き上げを実施している人→電話で申込

申込単位は1万円からで、対象はショッピング枠に限られ、リボ払いや分割払い(2回払い、ボーナス一括払い)の利用枠を引き上げることはできません。

<三菱UFJ-VISAカードの場合>

- 三菱UFJ-VISAデスク(電話申込)

一時引き上げの場合は申し込んですぐに増額できるものではなく、利用予定日の1か月前には申し込む必要があります。

<楽天カードの場合>

- 楽天e-NAVI(ウェブ申込)

- コンタクトセンター(電話申込)

電話申込の場合は有料になるので、インターネット環境がある人はウェブ申込にすると良いでしょう。

現在の利用可能枠の最大2倍までを10万円単位で選ぶことができます。

このように、どのクレジットカード会社もウェブか電話で一時引き上げを申し込むことができます。

審査

一時的とはいえ、クレジットカードの限度額を引き上げるわけですから、審査はしっかり行われます。

現在の収入状況や資産状況、勤務状況などを総合的に見て一時的な増枠が可能かを審査していきます。

一時的に増枠してまた元の限度額に戻るという意味では、そこまでキツい審査は行われないのが特徴です。

スポンサーリンク

継続的な引き上げとの違い

クレジットカード限度額の引き上げには、継続引き上げと一時引き上げがあります。

最大の違いは、審査の厳しさの度合いが継続引き上げの方が高いということです。

一時的な引き上げの場合は、決められた一定期間の間だけの増枠なので期間がが過ぎれば元の限度額に戻り、返済能力を超え続けるリスクは少ないです。

もちろん、返済能力に問題があったりクレジットカードに入会したてだったりすれば、一時的な引き上げでも審査落ちすることもあります。

しかし、ある程度順調に支払い実績もあって返済能力に問題がなければ、早くて当日中に結果が出ることもあるくらい審査は比較的緩めと言えます。

一方で継続的な引き上げの場合は、入会審査時よりも厳しくなることもあります。

なぜなら、限度額を継続的に引き上げるということは、その分支払いが滞るリスクも高くなるからです。

利用者の返済能力は問題ないか、信用力は問題ないかなどを年収や勤務先、継続年数、他者での借入額などを徹底的に調査していくため、審査期間は1~2週間見ておくと良いでしょう。

スポンサーリンク申請が却下された場合に考えられる理由

審査内容については公開されていないので謎に包まれていますが、実際に一時増額審査に落ちた人の話を聞くと、次のポイントが大切だと推測されます。

- 利用限度額ギリギリまで使っている

- 定期的にカードを利用していない

- 高額利用した際に支払えなかったことがある

- 過去に支払い遅れがある

- クレジットカードに入会して間もない

- 使い道の理由がよくない

利用限度額ギリギリまで使わない

そもそもお金を借りている時点で返済能力ギリギリ、もしくは超えているということです。

したがって、利用限度額ギリギリまで借りているということは明らかに返済能力を超えていることになり、さらなる増額は難しくなります。

クレジットカードは限度額ギリギリではなく、余裕を持って利用することは、限度額増枠の審査通過のポイントと言えるでしょう。

定期的にカードを利用していない

クレジットカード会社側としては、申込者がどのような支払い実績を積んでいるのかも見ています。

毎月一定額をカード利用していて、それを問題なく返済していれば「この人は安定して支払い実績があるから、一時的に増枠しても大丈夫だろう」と判断してくれるはずです。

しかし、実績がないと判断材料がないので本当に返済してくれるかが分かりませんよね。

したがって、最低でも半年程度は支払いをして「私は支払いに問題ありませんよ」とアピールすることが大切です。

高額利用した際に支払えなかったことがある

定期的にカード利用をしていても、高額利用の際に延滞や滞納をしてしまうと印象は悪いです。

一時的に増枠ということは、一時的に高額な出費がかかるということですので、クレジットカード会社側に「この人は過去に高額決済が支払えなかった経験があるから、今回も延滞や遅延されるかも」と判断される可能性があります。

現金だととてもじゃないけど払えないからクレジットカード決済にするのは構いませんが、しっかり払える目処があることを確認してから計画的に支払うことが大切です。

過去に支払い遅れがある

ある程度の期間が経過して、その間に1度でも支払いに遅れてしまった場合は印象は良くありません。

とはいえ、なにかしらの理由で遅れてしまうことは1度くらいはあると思いますので、同じミスを繰り返さないことが大切です。

毎月遅れずに支払うことでクレジットカード会社側に「この人はしっかり返済もしてくれるから、増額しても大丈夫だろう」と思ってもらうことが大切です。

ただし、支払い忘れや軽いミスではなく、督促ハガキや電話などが来ても返事がない場合は、信用情報に傷がつきます。

信用情報とは、クレジットやローンなどの契約内容や返済状況、利用残高などの個人の取引情報のことです。

クレジットやローンなどは、クレジットカード会社から一時的に借金をするツケ払いのことです。

審査の際に、借り手の支払能力があるかどうかを年収や継続年数、役職、資産状況などを総合的に審査した後に、「この人は支払い期日までに支払ってくれる」という信用に基づいてお金を貸してくれます。

個人の信用を表した情報なので信用情報と呼ばれていて、支払期日までに支払わないと信用に傷がつく、というわけです。

信用情報に傷がつくというのは、ブラック(事故情報)リストに載ることで、基本的には次のように支払いを延滞したり債務整理をしたりしたときです。

- 支払いの延滞(1~2ヶ月の延滞の繰り返し、返済日より3ヶ月以上の延滞など)

- 債務整理(民事再生や自己破産、任意整理、特定調停、個人再生など法的な手続きで借金を減額した場合)

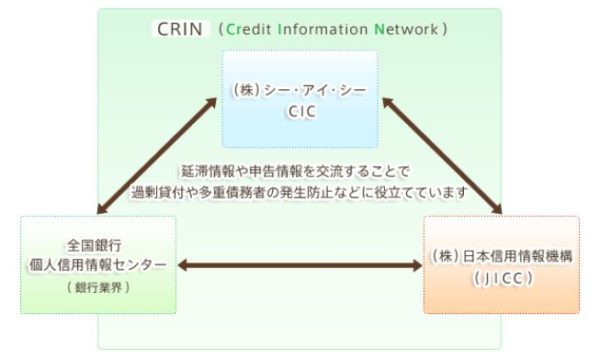

信用情報は、国が認定している個人信用情報機関(CIC(Credit Information Center、JICC(株式会社日本信用情報機構)、全国銀行協会)で共有されています。

これらはCRIN(Credit Information Network)と呼ばれるネットワークで情報を共有しています。

消費者金融や銀行は、このネットワークを使って他社で滞納や延滞などの情報を簡単に知ることができます。

これらの情報ネットワークを使って信用情報に傷がついているかどうかを調べられるのは消費者金融や銀行だけでなく、個人でも可能です。

CIC

| ネット | 郵送 | 窓口 | |

|---|---|---|---|

| 料金 | クレジットカード一括1,000円 | 定額小為替証書1,000円 | 現金500円 |

| サービス日時 | 毎日8:00~21:45 | 申し込みから10日前後 | 平日10:00~12:00、13:00~16:00 |

| 必要書類 | パソコンまたはスマホ、クレジット等の契約に利用した発信番号を通知できる電話 | 開示申込書、本人確認書類 | 開示申込書、本人確認書類 |

CICの本人確認書類は、以下の中から2点必要です。

- 運転免許証

- マイナンバーカード

- パスポート

- 各種保険証

- 写真付き住民基本台帳カード

- 各種年金手帳

- 各種障がい者手帳

- 在留カードまたは特別永住者証明書

- 住民票(発行日から3ヶ月以内)

- 戸籍謄本または戸籍抄本(発行日から3ヶ月以内)

- 印鑑証明登録書(発行日から3ヶ月以内)

詳しくは、CICの情報開示についてのページを参考にしてください。

JICC

| ネット | 郵送 | 窓口 | |

|---|---|---|---|

| 料金 | クレジットカード一括1,000円、コンビニ、銀行ATM、オンラインバンキングなど | 定額小為替証書1,000円 | 現金500円 |

| サービス日時 | 24時間365日 | 申し込みから10日前後 | 平日10:00~16:00 |

| 必要書類 | 本人確認書類 | 開示申込書、本人確認書類 | 開示申込書、本人確認書類 |

JICCの本人確認書類も、1点(写真付)もしくは2点必要です。

詳しくはJICCの情報開示手続き等のページを参考にしてください。

全国銀行協会

| ネット | 郵送 | 窓口 | |

|---|---|---|---|

| 料金 | - | 定額小為替証書1,000円 | - |

| サービス日時 | 対応なし | 申し込みから10日前後 | 対応なし |

| 必要書類 | - | 開示申込書、本人確認書類 | - |

全国銀行協会の本人確認書類も、2点必要です。

詳しくは全国銀行協会の情報開示手続き等のページを参考にしてください。

クレジットカードに入会して間もない

クレジットカードに入会する際にも審査はありますが、入会してすぐに増額申請をしても通らないことが多いです。

クレジットカード会社は、入会の時点である程度返済能力があると判断してはいますが、実際に支払いをしっかり守ってくれるのかはまだ分かりません。

最低でも半年以上経過して、その間に返済に問題がないことを毎月の返済でアピールすることが大切です。

使い道について

一時増額の場合は、使い道によっては審査に影響することができます。

結婚式や引っ越しなどであればいいですが、遊興費や娯楽、ギャンブル、リフォーム、生活資金などは審査に通らない可能性もあるので注意が必要です。(とは言っても、実際に「ギャンブルに使う」のようには言わないと思いますが)

リフォームや生活費なら良さそうに見えますが、あくまでも「一時的な増額」なので、建前上は「普段はない大き目の出費が急に必要になった」ということです。

一生に一度の結婚式やそこまで頻繁にしないことが多い引っ越しなどであれば、「今回はいいでしょう」と増額審査が通る可能性が高くなるのです。

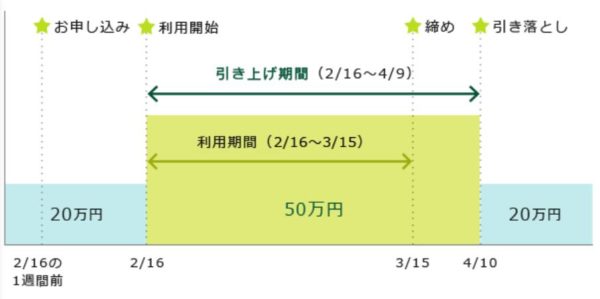

申込のタイミングと引き上げ期間についてはクレジットカード会社によって若干異なりますが、一般的には利用予定日の1か月前から1週間前まで本会員の人から申し込むことが出来ます。

引き上げ期間としては、利用分の支払い完了日の前日までの期間を設定することになります。

例えば、2月16日から1ヵ月間だけ利用枠を20万円から50万円に引き上げたいとします。

利用期間が15日締めで支払日が10日だとすると、

2月15日以前の利用枠は20万円で、2月16日~3月15日までは50万円の利用枠に一時的に増額されます。

10日が翌月の4月10日の支払いなので、引き上げ期間としては2月16日~4月9日までということになります。

10日が翌月の4月10日の支払いなので、引き上げ期間としては2月16日~4月9日までということになります。

そして、4月11日以降はまた20万円の利用枠に戻るということですね。

このように、限度額を一時的に引き上げるのは継続的に引き上げるよりも審査は緩いですが、信用情報や使い道などに気をつけないと却下されることもあります。

最低でも半年以上の期間で定期的に利用することで実績を積み重ねてアピールしてみてくださいね!