クレジットカードには、お買い物やサービスに対して利用できるショッピング枠と現金を借りられるキャッシング枠があります。

キャッシング枠に関しては利用する人もいる一方、全く必要がないという人や、カード申込時に何となくという理由でとりあえずキャッシング枠を設定した人もいるかと思います。

そんなクレジットカードのキャッシング枠に関して、カードの盗難や紛失時に不正利用など悪用されるリスクを減らすために、不要なキャッシング枠を0円に設定しておくことも有効な対策です。

「不正利用されてもクレジットカード会社が補償してくれるんじゃないの?」

と思う方もいるかもしれませんが、キャッシングには暗証番号が必要で、暗証番号を利用した取引には基本的にはクレジットカード会社の保険は適用されません。

そこで今回は、クレジットカードのキャッシング枠をなくす方法と、それに伴う不都合はないのかや、逆にメリットとなる点もご紹介していきます。

これから新規でクレジットカードを申し込む方も、すでにカードを保有している方もぜひ最後までご覧頂いて、キャッシング枠が必要かどうかを判断しましょう。

|

|

|

|

|

|

|

クレジットカードのキャッシング枠をなくす方法

ここでは主にクレジットカードを新規で申し込む場合と、すでにカードを保有している場合に分けて、クレジットカードのキャッシング枠を0円に設定し、なくす方法をご紹介していきます。

クレジットカードを新規で申し込む場合

新規で申し込む場合にキャッシング枠をなくすには、申込書の「お借り入れ希望額」や「ご希望のキャッシングご利用可能枠」などの項目に「なし」や「0万円」もしくは「その他」を記入することで、最初からキャッシング枠をはずすことができます。

新規でクレジットカードを申し込む方法は、店頭、郵送、インターネットなどがありますが、ほとんどのカード会社で最初からキャッシング枠をなくすことができます。

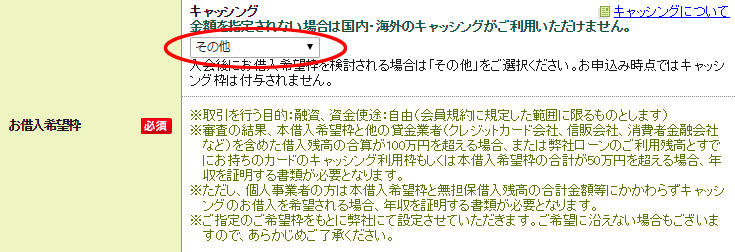

新規申し込み時にキャッシング枠をなくす方法

申込書に記入する項目の中に「お借り入れ希望額」や「ご希望のキャッシングご利用可能枠」など、キャッシング枠の希望する金額設定を記入する項目があります。

※画像は三井住友VISAカードの申し込みページのものです。

この項目に「なし」や「0万円」もしくは「その他」を指定すれば最初からキャッシング枠をなくすことができます。

契約カードによっては最低でも〇〇万円のキャッシング枠を設定する必要があったり、キャンペーンで特典をもらうために設定する必要がある場合もありますが、一般的にはここで説明したような形です。

すでにクレジットカードを保有している場合

すでにカードを保有している場合にキャッシング枠をなくすには、契約しているクレジットカード会社のサポートセンターへ電話1本で面倒な書類の記入や面倒な手続きもなく、すぐに対応してもらえます。また、一部のクレジットカード会社は、ホームページ内の会員ページでのキャッシング枠の減枠・廃止に対応しています。

すでにキャッシング枠が付いているクレジットカードを保有している場合は、電話やインターネットからクレジットカード枠の減額、もしくは0円に設定することが可能です。

電話でキャッシング枠をなくす方法

電話でキャッシング枠をなくすには、契約しているクレジットカード会社のサポートセンターへ連絡します。

連絡先は、所有しているクレジットカードの裏面に必ず電話番号が記載されているので、そちらに電話をして、減額、もしくは完全に枠をなくすように伝えれば、書類の記入や面倒な手続きもなく、すぐに対応してもらえます。

インターネットからキャッシング枠をなくす方法

インターネットからキャッシング枠をなくすには、契約しているクレジットカード会社の会員ページ内にあるメニューからキャッシング枠の減額や0円に設定する方法があります。

ただ、キャッシングの枠を増やす増額設定にしか対応していなことが多く、全てのクレジットカード会社が減額設定に対応しているわけではありません。

あなたの契約しているカード会社の会員ページでキャッシング枠の変更に関する項目に減額設定がなければ、サポートセンターへ電話する必要があります。

ちなみに今回、私が保有している、ほとんど使っていない楽天カードのキャッシング枠を0円に設定してみたのですが、キャッシング枠の減額設定をするまでがすごく分かり難かったので、その流れをご紹介しておきます。

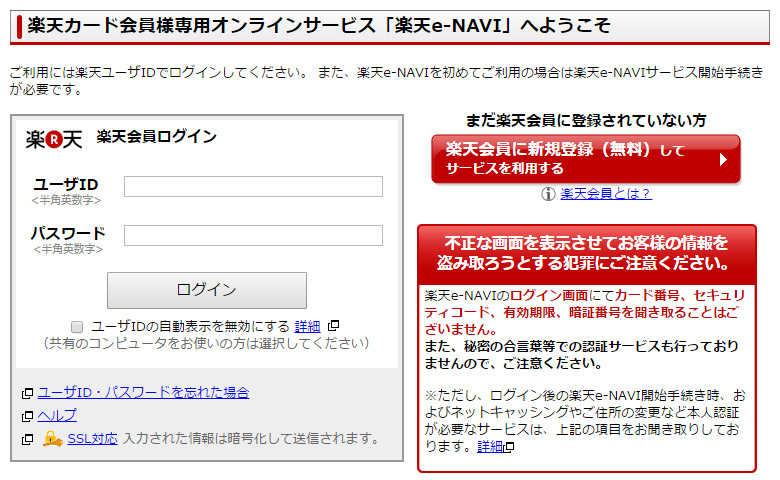

会員専用ページへログインする

楽天カードは「楽天e-NAVI」と呼ばれる会員ページがあるので、まずはそこへアクセスします。

ユーザIDとパスワードを入力してログインします。

楽天e-NAVIへログインすると、メニューが並んでいるので、「キャッシング」を選択します。

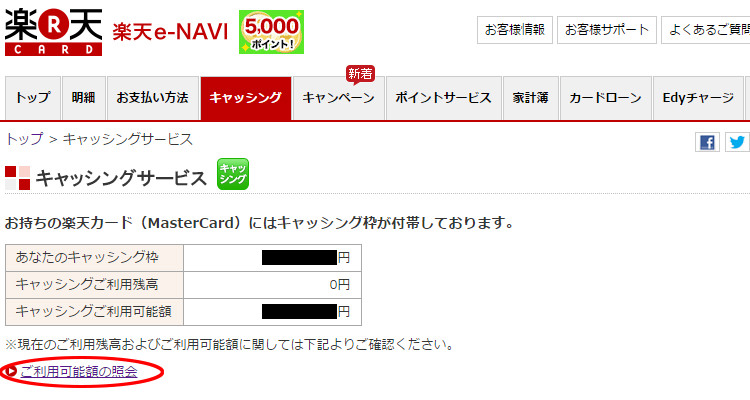

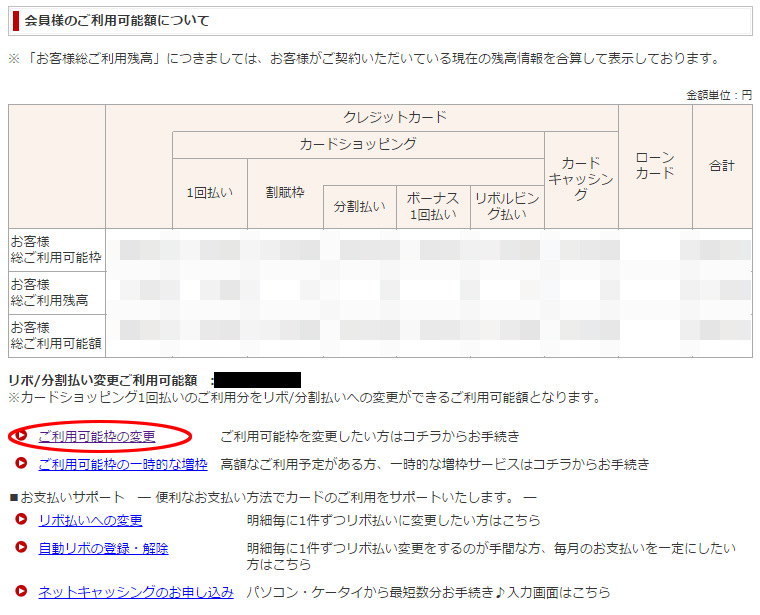

ご利用可能額の照会ページへいく

メニューから「キャッシング」を選択すると、あなたの現在のキャッシング枠や利用状況が表示されます。

ここから「ご利用可能額の照会」を選択します。

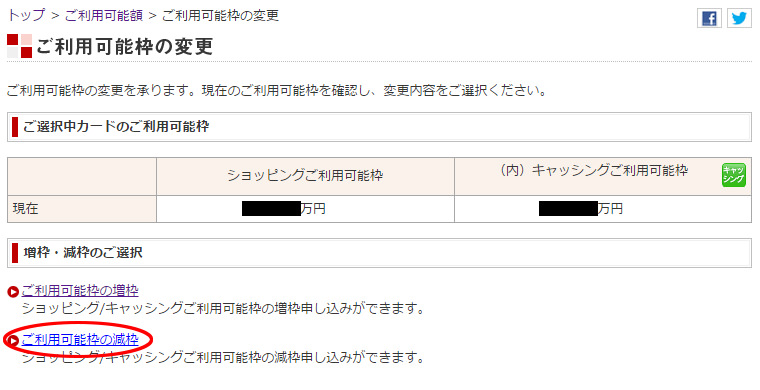

ご利用可能枠の変更ページヘいく

ショッピング枠も含めた現在の利用状況が表示されます。

利用状況の下に並んでいる項目に「ご利用可能枠の変更」があるので選択します。

ご利用可能枠の減額ページへいく

ご利用可能枠の変更ページへ行くと、現在のショッピング枠とキャッシング枠の利用可能枠が表示されます。

ここからさらに、「ご利用可能枠の減枠」を選択します。

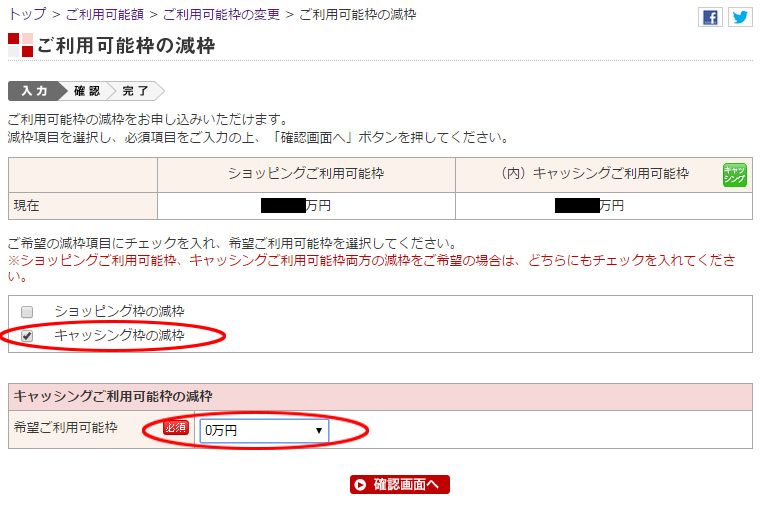

キャッシング枠の減枠を設定する

ご利用可能枠の減枠ページへ行くと、現在の利用可能枠が表示されている下に「キャッシング枠の増枠」と「キャッシング枠の減枠」というチェック項目が並んでいます。

「キャッシング枠の減枠」にチェックを入れると、「希望ご利用可能枠」が表示されるので、そこで「0円」を選択します。

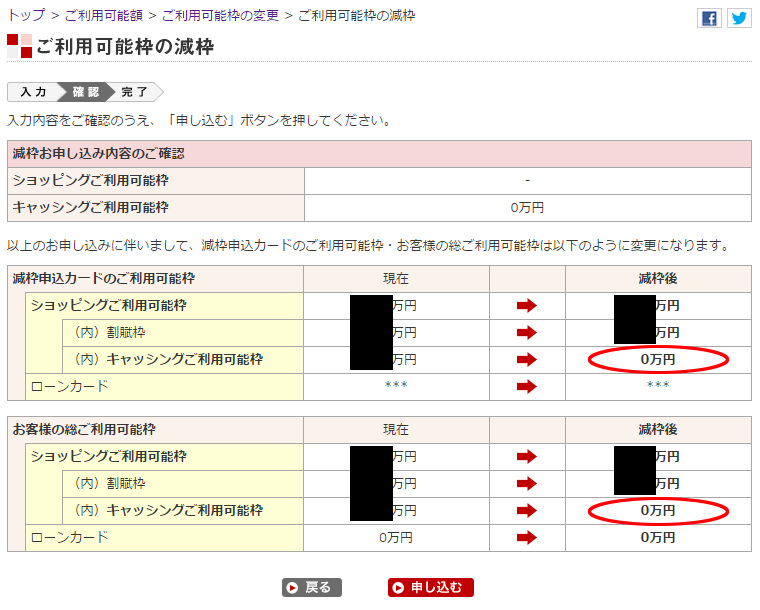

最後に変更内容に間違いがないかを確認して、「申し込む」を選択して完了です。

スポンサーリンク

キャッシング枠を0円にした場合の不都合はない?

それではキャッシング枠をなくした場合、不都合などデメリットはないのでしょうか?

考えられるデメリットは以下のようなものが挙げられます。

キャッシング枠を0円にした場合の注意点

- 再びキャッシング枠を付帯させる場合は改めて審査が必要

- ショッピング利用が全く無いと更新を拒否される可能性がある

再びキャッシング枠を付帯させる場合は改めて審査が必要

一度キャッシング枠をなくして、再びキャッシング枠を付帯させる場合はその時点で審査をします。

その際に経済事情が悪くなっているとキャッシング枠を付けてもらえない可能性があります。

ショッピング利用が全く無いと更新を拒否される可能性がある

クレジットカード会社からすると、キャッシング枠をなくし、さらにショッピングの利用も全くないとなると、「クレジットカードを利用する気がない」「紛失してしまっている可能性がある」との判断から、カード更新時に更新を拒否されてしまう可能性もあります。

特に年会費が無料のクレジットカードでは、維持管理費が掛かるだけで、発行しているメリットがないため注意が必要です。

毎月の水道光熱費など少しでも良いのでコンスタントに使っておくことが大切です。

スポンサーリンクキャッシング枠をなくすメリットはある?

キャッシング枠を0円にするメリットとして考えられるものには以下のようなものが挙げられます。

キャッシング枠をなくすメリット

- カードの紛失・盗難時の不正利用など悪用への備え

- 次にクレジットカードを作るときの審査で有利になる

カード紛失・盗難時の不正利用など悪用への備え

冒頭でもお伝えしましたが、クレジットカードで暗証番号を使う取引で不正利用された場合は、基本的には紛失・盗難保険が適用されず、損害金額はすべてカードの持ち主が全額自己負担となります。

これは、暗証番号をきちんと管理することがカード会員の利用規約にも定められている為、簡単に推測されるような暗証番号を設定していたり、暗証番号を書いたメモなどと一緒にカードを保管していて、それが紛失や盗難で利用されても保険は適用されません。

なので、もしキャッシングを利用する予定が無いのであれば、万が一の時の備えとしてキャッシング枠をなくしておくことで、紛失や盗難時のリスクを減らすことができます。

次にクレジットカードを作るときの審査で有利になる

クレジットカードの審査をする時に、キャッシング枠がある場合には貸金業法に則した審査があります。

この貸金業法で定められている「総量規制」により、個人の年収の1/3を超える借入れは出来ないことになっているので、用途によって複数のクレジットカードを使い分けたい場合など、キャッシング枠をなくしていたほうが審査に通りやすくなります。

スポンサーリンクまとめ

今回はクレジットカードのキャッシング枠をなくす方法から、0円に設定した場合の不都合な点や逆にメリットなどもご紹介してきました。

最後にもう一度まとめておきます。

キャッシング枠をなくす方法まとめ

これから新規でクレジットカードを申し込む場合には、「お借り入れ希望額」や「ご希望のキャッシングご利用可能枠」など、申込時に希望するキャッシング枠の記入欄に「なし」「0円」もしくは「その他」など、最初から枠を付帯させずに申し込むことが可能です。

また、すでに保有しているクレジットカードに付帯しているキャッシング枠をなくすには、基本的には電話1本で、特に難し手続きなどもなく簡単に0円に設定できます。

もしサポートセンターが繋がりにくい場合などには、契約しているクレジットカード会社のホームページ内の会員ページにて手続きできる場合もあります。

キャッシング枠をなくした場合の不都合(デメリット)まとめ

また、キャッシング枠を0円になくした場合の不都合としては、以下の点が挙げられます。

キャッシング枠を0円にした場合の注意点

- 再びキャッシング枠を付帯させる場合は改めて審査が必要

- ショッピング利用が全く無いと更新を拒否される可能性がある

私も電話でキャッシング枠をなくす時に、「一度キャッシング枠をなくした後に、もう一度キャッシング枠を付帯する場合には改て審査が必要になる」と何度も確認されましたが、今後、離職する予定がある場合や、経済事情が不安な場合は少しこの辺りも考慮してキャッシング枠の調整をしたほうが良いでしょう。

また、キャッシング枠をなくした場合は、更新時に更新拒否をされないように、水道光熱費やコンビニ、スーパーなど少しでもいいので、定期的にショッピング利用をすることをおすすめします。

キャッシング枠をなくした場合のメリットまとめ

逆にキャッシング枠をなくすメリットとしては以下のような点が挙げられます。

キャッシング枠をなくすメリット

- カードの紛失・盗難時の不正利用など悪用への備え

- 次にクレジットカードを作るときの審査で有利になる

万が一、クレジットカードの紛失や盗難時に、暗証番号を使用した取引で不正利用されると、カード会社の紛失・盗難保険が適用されないので、キャッシング枠をなくすことでそのリスクを減らすことができます。

また、クレジットカードを申し込む際は、総量規制の関係で、すでに保有しているクレジットカードも含めて、キャッシング枠を付帯させないほうが審査に通りやすくなります。

キャッシングしない人は枠をなくそう!

ここまで見てきたように、普通にクレジットカードを使っているけど、キャッシングは全く必要ないという方には、キャッシング枠はデメリットもしくはリスクでしかありません。

簡単な手続きでキャッシング枠はなくすことができるので、全く必要ない方は万が一のカード紛失や盗難の備えとしてキャッシング枠をなくしてしまうことをおすすめします。

万が一クレジットカードを紛失してしまった際の対処方法はこちらでご紹介しています。

[blogcard url=”https://creditcard-reporters.com/trouble/creditcard-loss/”]