Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

- クレジットカードが強制解約になる4つの条件は?

- 強制解約による影響は?

この記事をご覧になっている方は、上記のような疑問をお持ちではないでしょうか。

これらについてまずサクッと簡単に説明すると、

▼クレジットカードが強制解約になる3つの条件は?

⇒1、支払の遅れ 2、信用状況の悪化 3、規約違反

▼強制解約による影響は?

⇒内部データに記録が残る、審査に悪影響あり、強制解約の日数による

ショッピング利用の際に決済エラーになったり、引き落としが急にされなくなったりしたら、それはあなたのクレジットカードが強制解約になっているからかもしれません。

クレジットカード会社は、契約者の信用をもとにクレジットカードを持ってもらっているため、その信用が揺らいだ場合は強制解約することがあります。

今まで使えていたカードが使えなくなると、普段の生活において不便になるだけでなく、水道光熱費や保険料などの引き落としもできなくなり、手続きが非常に面倒です。

そこで今回は、クレジットカードが強制解約になる4つの条件と強制解約による影響をご紹介していきます。

|

|

|

|

|

|

|

クレジットカードが強制解約になる3つの条件

- 支払の遅れ

- 信用情報の悪化

- クレジットカード会社の規約違反

支払の遅れ

クレジットカードが強制解約になる理由で多いのが、クレジットカードの利用料金の返済が遅れることです。

クレジットカードは、契約者の信用(クレジット)をもとにお金を先に貸すツケ払いなので、後日クレジットカード会社が指定する支払日に返済しなければなりません。

後ほどもご紹介しますが、クレジットカードをつくる際に銀行は、申込者が過去に支払の遅れなどのトラブルを起こしていないかなどの情報が見られる信用情報を参照します。

個人信用情報には、返済の遅れに関する記載としては、「支払遅延」もしくは「金融事故」といった表現があります。

| 返済の遅れに関する表現 | 延滞日数 | 1年間の延滞回数 |

|---|---|---|

| 支払遅延 | 61日未満 | 3回未満 |

| 金融事故 | 61日以上 | 3回以上 |

支払の延滞や滞納という言葉を使うことが多いかも知れませんが、これらは上記で言うところの「支払遅延」ということになります。

基本的には、例え1日でも支払いが遅れればこの支払遅延に入るので、毎回1日ずつ遅れて支払をしていれば計算上は金融事故につながることになってしまいます。

金融事故とは、世間で言うところのブラックリストに載るということです。

ブラックリストに載ってしまうと、その名の通りブラックな契約者ということなので、次のように様々な制限がかかります。

- クレジットカードの新規発行不可

- 利用中のクレジットカード利用停止

- 利用中のキャッシング枠や極度額の縮小 など

利用停止になっても遅れた支払は行わなければならず、さらにそれもできないとなると異動扱いになって強制解約の可能性が出てきます。

異動情報というのは、クレジットカードやローン、キャッシングなどの借金の返済で遅延など何かしら良くないな事故があった場合に、金融機関同士で個人情報を交換するネットワークにその情報が登録されることをいいます。

遅延によってどのように強制解約になるのかというと、一般的には次のようになります。

- 督促ハガキや振込用紙、電話がくる

- 最初の支払日から1ヶ月以上払わないなどで強制解約

- 個人信用情報に掲載

- クレジットカード会社から債権回収会社に回収権利者が移動

- 支払督促申立書が2回届く

- 無視すると差し押さえ、無視しないと「異議申立書」を裁判所へ

- 異議申し立ての場合は、クレジットカード会社と和解をする(返済計画を練り直す)

返済計画を練り直すとは、例えば返済金額を4分の1まで減らす、などのようにして1円でも多く返してもられるようにすることです。

クレジットカード会社としても、自己破産されて1円も帰ってこないよりは少しでも返金してもらえるように計画してもらうわけですね。

信用情報の悪化

信用情報とは、クレジットやローンなどの契約内容や返済状況、利用残高などの個人の取引内容情報のことです。

クレジットカードでのショッピングやキャッシングはお金を一時的にツケにする行為なので、後日返金しなければなりません。

その際に、借り手の支払能力を審査して、「この人は支払い期日までにお金をしっかり返金してくれる」約束(=個人の信用)に基づいてお金を貸すわけですね。

個人の信用についての情報=信用情報、というわけですね。

支払の延滞(1~2ヶ月の延滞の繰り返し、返済日より3ヶ月以上の延滞など)や債務整理(民事再生や自己破産、任意整理、特定調停、個人再生など法的な手続きで借金を減額した場合)などをすると、この信用情報が悪化するということです。

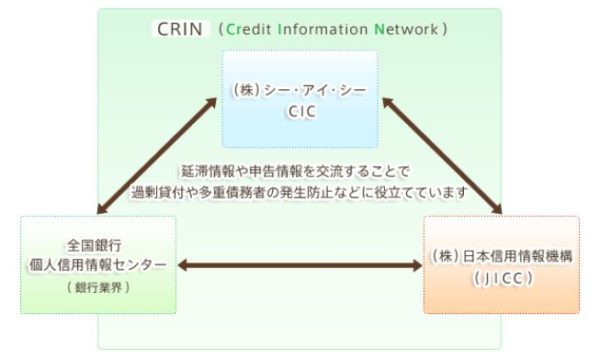

信用情報は、次のように国認定の個人信用情報機関で取り扱われています。

- CIC(Credit Information Center)

- JICC(株式会社日本信用情報機構)

- 全国銀行協会

これらは、CRIN(Credit Information Network)と呼ばれるネットワークで情報を共有しているため、消費者金融や銀行は他社で滞納や延滞などの情報を簡単に知ることができます。

これは消費者金融や銀行だけでなく、個人でも信用情報開示制度を利用して手続きをすれば、信用情報に悪化しているかどうかを確認することができます。

例えば、A社とB社にお金を借りているとして、A社の分は毎月遅延なく支払っていて、B社の分を繰り返し遅延していたら信用情報が悪化してA社を強制解約されることもあるということですね。

クレジットカード会社の規約違反

クレジットカード会社が定めた規約違反をすると、当然ルールを破ったわけですから強制解約のリスクがあります。

クレジットカード会社ごとに細かな違いはありますが、主に次のような規約を設けているところがほとんどです。

- カード裏面にサインをすること

- 換金目的での商品購入(クレジットカード現金化)は不可

- カードを人に貸してはいけない

- 暗証番号は厳重に管理

- 個人情報に変更があった場合はすぐに連絡する

カード裏面にサインをすること

クレジットカードが手元に届いたらまずやることは、カードの裏側の署名欄に直筆でサインをすることです。

サインをすることでクレジットカードの使用者の責任を明確にするためにするので、次の記事にあるように漢字やカタカナ、ローマ字など基本的には何でもOKです。

→【要注意】クレジットカード裏面に署名をしてないと起こりうる3つのデメリット

サインをしなくても買い物自体はできてしまうことが多いですが、署名をしていないとトラブルに見舞われることもあります。

お店での買い物の際にサインを求められることがありますが、そのサインとクレジットカードの裏面のサインが一致していないと本人ではないことになってしまい、買い物をすることができないことがあります。

買い物できないだけならその場でクレジットカードの裏面に署名すればいいわけですが、もしも不正利用された場合に大問題になります。

クレジットカードの利用規約には、カード番号や暗証番号が本人のもので身分証明書で本人確認ができていても、署名がないと補償が受けられないことになっています。

署名がないだけで強制解約されるとは考えにくいですが、補償のことも考えるとやっておいた方が良いでしょう。

換金目的での商品購入(クレジットカード現金化)は不可

最近、クレジットカード会社が特に注意を呼びかけていることとして、クレジットカードの現金化があります。

クレジットカード現金化は、業者がクレジットカードのショッピング枠を使って商品を購入させ、その購入代金より低い金額で買い取ることでクレジットカード契約者に現金がいくようにする行為です。

一見すると不正のようには見えませんが、やり方自体は金融業者と同様になるので、貸金業法および出資法違反に問われることになります。

例えば貸金業法についてまとめると、次のような内容のことが書かれています。

- 総量規制(借入残高が年収の3分の1を超える場合は新規の借り入れができない)

- 上限金利の引き下げ(法律上の上限金利29.2%から借入金額に応じて15~20%に引き下げられる)

- 貸金業者に対する規制強化(貸金業務取扱主任者を営業所に置くこと)

クレジットカードの現金化をする業者を利用しようとする個人は、他で借入ができないからくるわけなので、総量規制にも引っかかります。

また、業者は見かけは貸金業者ではありませんが実態として貸金業者なのに貸金業務取扱主任者を置いていないという時点で摘発の対象になってしまいます。

実際次のように摘発されているため、これはグレーゾーンというよりは違法性が高いと認識しておいたほうが良いでしょう。

| 年度 | 摘発内容 |

|---|---|

| 2011年 | 貴金属販売会社「キャッシュバックス」が、ショッピング枠を悪用して闇金融の営業をしていた。

出資法違反の疑いで摘発。 |

| 2013年 | アダルトサイトの運営者が利用料金をクレジットカードで現金化してから支払わせる手段で貸し付けをしていた。

出資法違反の疑いで摘発。 |

| 2014年 | 古物商「Pmo」は、業績不振の会社の経営者をターゲットに借入融資と宣伝して営業をしていた。

出資法違反で摘発。 |

| 2016年 | 店舗型のクレジットカード現金化業者「ギフトショップ天商」が、店内で衣類やバックを販売して買い取る仕組みをしていた。

10年以上運営をしていてからの摘発。 |

こういった現金化業者を利用して「知らなかった」はずはなく、故意とみなされて強制解約される対象になるので注意が必要です。

カードを人に貸してはいけない

他人には貸さない、と言っても家族ならいいだろう・・・と思って貸すケースはあります。

家族であろうが、契約した本人以外がカードを利用すると利用停止、最悪の場合は強制解約の可能性も出てきます。

例えば、楽天カードの会員規約には次のように書いてあります。

カードは、カード表面上に会員氏名が表示され、所定の署名欄に自署した会員のみが利用でき、他人に貸与・預入・譲渡・質入又は担保提供等に利用する等第三者への占有の移転は一切できません。また、会員は会員番号及びカードの有効期限についての情報を本人によるクレジットカード取引システムの利用以外に他の者に使用させることはできません。 前2項に違反してカードが他人に使用されたことにより生じる一切の債務については、本規約を適用し、すべて会員がその責任を負うものとします。

要は、他人にクレジットカードを貸してはいけません、貸してトラブルが起きたらあなたの責任ですよ、という内容です。

さきほどのサインがないときと同様に補償が受けられないばかりか、貸していたカードを失くされて不正利用されたらすべて自己責任になってしまいます。

したがって、親しくても身内であってもクレジットカードは絶対に人に貸してはいけません。

暗証番号は厳重に管理

暗証番号は、次のような第3者に知られるような簡単な番号にしないことが大切です。

- 自分の生年月日

- 免許証番号の先頭や末尾番号など

- 電話番号に含まれる数字

- 住所に含まれる数字

- 車のナンバー

- 4桁同じ番号 など

上記の場合に、管理が不徹底で不正利用された際に補償されない場合があるので注意が必要です。

個人情報に変更があった場合はすぐに連絡する

引っ越しで住所が変わった、結婚して姓が変わった、などクレジットカード情報に変更があった場合はすみやかにクレジットカード情報を変更しましょう。

姓が変わった、程度であれば変更を忘れていても強制解約とはなりませんが、住所変更を忘れていた場合、強制解約の可能性が出てきます。

なぜならば、明細が届かないので不払いになったり、更新の際に書類が届かず住所不明のまま処理されたりする可能性があるからです。

クレジットカード情報変更でよく分からなければ、クレジットカードの裏面にお客様センターの電話番号が記載されているはずなので、そちらに電話をしてみてくださいね。

スポンサーリンク

強制解約による影響は?

- 内部データに記録が残る

- 他のクレジットカード審査やローン審査にも悪影響

- 61日未満での強制解約でも安心できない

内部データに記録が残る

信用情報が悪化した場合に、CICなどで返済履歴として残ってしまうわけですが、その後しっかり返済をしていれば永久にデータが残ることはありません。

しかし、会社の内部データには永久に記録が残るので、「利用限度額の増枠申請が通らない」「カード更新の拒否」などの措置をとられる可能性はあります。

他のクレジットカード審査やローン審査にも悪影響

ささきほどもご紹介したように、支払期日から1ヶ月をすぎると強制解約の可能性が一気にあがるわけですが、こうした遅延行為は他のクレジットカード審査やローン審査にも悪影響を及ぼします。

ただし、ブラックリスト入する61日以上でない場合、特に1ヶ月未満での強制解約の場合はまだ審査に通る可能性はあります。(審査の会社によって基準が異なるので、通る場合と落ちる場合がでてくる)

なぜならば、意外に1ヶ月未満単位の遅延は多く、引き落としや支払の手続きを忘れていた、お金が2~3日足りなかった、というケースはよくある話だからです。

しかし、それが複数回もしくは3ヶ月以上などの長期に渡れば、うっかりミスとは考えられないために審査に通りにくくなります。

クレジットカード審査もローン審査も、長期間滞納経験がある人にお金を貸すのは返ってこないリスクが高いからです。

61日未満での強制解約でも安心できない

61日以上の遅延の場合、ブラックリストに載ってしまうのでどうしようもないわけですが、では61日未満での強制解約ならそこまで心配する必要はなのかという問題ですが、残念ながら安心はできません。

61日未満での強制解約の場合はブラックリスト入することはないのですが、遅延したという事実は会社の内部データには永遠に、CICなどにも期限付で掲載されることになります。

例えばCICであれば、直近2年分の返済履歴が掲載されることになっています。

この2年の間に61日未満であっても返済が滞った履歴があると、他のクレジットカード審査やローン審査の際の印象は悪く、61日未満といっても約3ヶ月遅延してるわけですから、うっかりミスではなく故意と受け止められても仕方がありませんね。

基本的には30日以上は悪質ととられると考えておいたほうが良いでしょう。

スポンサーリンク強制解約後の再契約は可能?

クレジットカードを強制解約された後の再契約の可能性は、限りなく少ないです。

強制解約は、うっかりミスではなく故意とみなされる行為をした上に、度重なる督促も無視するなどをして行われることが大半です。

友人関係のようなもので、軽い嘘をつかれた程度ではなく人の人生を左右するような重大な裏切りをされた直後にすぐ仲直りできるかと言えば、なかなか難しいですよね。

時間がたてば落ち着いて話し合うところからスタートして、徐々に和解していくのは、人間関係もクレジットカードの場合も同じです。

ある程度の時間を置いて信用情報の構築(携帯電話料金などの支払をしっかりする)をしなおし、再度申請すれば再契約の可能性はあります。

クレジットカード会社側も、顧客を1人でも獲得したい思いから、過去に強制解約をした人であっても反省して信用情報が回復している人にはカード発行を行うケースも見られます。

ブラックリスト級の信用情報悪化であればCICの場合5年以上かけて抹消させ、携帯電話料金などの小さなものから数年かけて未払いや滞納のないキレイな状態を続けることで反省したことをアピールできます。

突然のクレジットカードの強制解約は日常生活にも打撃を与えてしまうため、クレジットカード会社が定めたルールに従って使用していくことが非常に大切です。

毎月の返済期日を守ることはもちろん、借り過ぎや使いすぎに注意をして謙虚に行動していくことで強制解約の可能性を最小限にとどめることが可能なので、面倒だとは思いますが規約を再度確認しておくことをオススメします。