Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

- 海外キャッシングの金利は?

- 海外キャッシングの利用方法

- 海外キャッシングの注意点

この記事をご覧になっているということは、このような疑問をお持ちだと思います。

これらについてまずサクッと簡単に説明すると、

⇒クレジットカード会社によって異なるが、18%が多い

▼海外キャッシングの利用方法

⇒カード挿入→使用言語選択→ATM操作→現地通貨引き出し→操作完了

▼海外キャッシングの注意点

⇒引き出し制限額の確認や安全な場所・時間帯の利用、為替レートや利用枠の確認など

海外キャッシングとは、クレジットカードを利用して海外のATMから現地通貨を引き出すことのできる方法です。

VISAやMaster Card、JCBなどが、各国の金融機関と提携することで海外のATMでおろせるようになっています。

海外に行く際は、銀行や空港での外貨両替や国際キャッシュカード、FX口座、チケットショップなどの両替がありますが、キャッシングは総合的に見ても手数料が安くオススメです。

今回は、海外キャッシングについて、金利や利用方法、注意点をご紹介していきましょう!

|

|

|

|

|

|

|

海外キャッシングの金利は?

キャッシングの際にかかる金利は、各クレジットカード会社によって異なりますが、だいたい18%に設定しているところが多いです。

| クレジットカード | キャッシングの金利 | キャッシングの限度額 |

|---|---|---|

| 三井住友カード | 15~18% | 5~300万円 |

| ANAカード | 15~18% | 5~300万円 |

| イオンカード | 7.8~18% | 1,000円~300万円 |

| オリコカード | 15~18% | 10~100万円 |

| 楽天カード | 18% | 1~90万円 |

| セゾンカード | 12~18% | 1~300万円 |

| ニコスカード | 14.94~17.94% | 1~50万円 |

| MUFGカード | 14.95~17.95% | 1~50万円 |

| DCカード | 14.95~17.95% | 1~50万円 |

| JCBカード | 15~18% | 1~100万円 |

| エポスカード | 18% | 1~50万円 |

| セディナカード | 18% | 1~200万円 |

| ジャックスカード | 18% | 10~50万円 |

| ライフカード | 15~18% | 1~200万円 |

| ヤフーカード | 15~18% | 1~90万円 |

キャッシングの金利で「◯◯~◯◯%」となっているところがありますが、実際に何%の利率になるのかは審査で決定します。

しかし、大抵は上限金利に近い利率が適用されるので、例えば15~18%ならば18%として考えておくとよいでしょう。

キャッシングを実際にしたことがない人にとっては、年利18%と言われてもイメージが湧かない人も多いのではないでしょうか。

また、年間単位で借りるよりも1ヶ月でどのくらい利息がかかるのかを知りたい人も多いと思うので、計算方法をまずはご紹介しましょう。

1ヶ月分の金利は、

借りた金額×年利(%)÷365日×1ヶ月(30日または31日)

で計算します。

この計算式を見てもイメージしにくいので、実際の金額を使ってみましょう。

例えば、年利18%で10万円を31日間借りたとすると、次のように1ヶ月の金利は1,529円になります。

10万円×18%÷365日×31=1,529円

当然キャッシングの額が大きくなればなるほど、金利も次のように大きくなっていきます。

30万円×18%÷365日×31日=4,586円

50万円×18%÷365日×31日=7,644円

70万円×18%÷365日×31日=10,701円

海外に長期間滞在する方もいれば、短期で滞在する方もいると思いますので、1日あたりの金利も見ていきましょう。

この場合は、単純に1ヶ月の金利を30日か31日で割っていけばよいです。

さきほどの10万円×18%÷365日×31の場合であれば、1,529円÷31日で約49円です。

5泊7日で海外旅行に行ったのであれば、7日間借りるので

7日間×49円=343円の金利になるわけですね。

こう考えれば、そこまで高いわけではありませんね!

海外へ行くときは外貨両替をするわけですが、この海外キャッシングの他の方法としては、次のようにいくつか方法があります。

- 銀行や空港で両替(両替額の3%前後)

- チケットショップで両替(両替額の3%前後)

- FX口座で両替(1ドル20銭程度+出金・受取・引出に数千円)

- 国際キャッシュカードで現金引き出し(3%前後の為替手数料+ATM利用手数料) など

例えば、10万円を米ドルに両替する場合の各手数料目安を見てみましょう。

| 外貨両替方法 | 両替手数料 | その他手数料 | 合計手数料 |

|---|---|---|---|

| 銀行や空港 | 約3,000円 | なし | 約3,000円 |

| 国際キャッシュカード | 約3,000円 | ATM利用手数料200円前後 | 約3,200円 |

| FX口座 | 約200円前後 | 出金・受取・引出手数料4,000円前後 | 4,000~5,000円前後 |

| チケットショップ | 約2,000円 | なし | 約2,000円 |

| キャッシング | 400円前後(7日間の場合) | ATM利用手数料200円前後 | 600円前後 |

結局は、海外でキャッシングをしたほうが安くおさえられることが分かります。

スポンサーリンク

海外キャッシングの利用方法

- カードを挿入

- 使用言語を選択

- ATMを操作

- 現地通貨を引き出す

- 操作を完了

カードを挿入

ATMにカードを挿入しますが、挿入方法は日本とは違って主に5種類あります。

出典 VISA

利用のATMの機種に従って挿入してください。

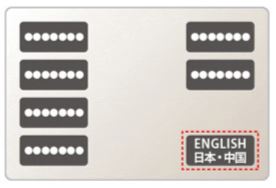

使用言語を選択

言語を選ぶボタンを押す

最初の画面は現地の言葉で表記されていることが多いので、ボタンの中で「Language」や「English」、「日本」などの言語関係のボタンを探します。

使用言語を選ぶ

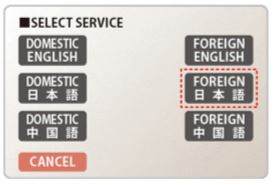

使用言語を選びますが、まれに「DOMESTIC日本語」と「FOREIGN日本語」で選ばせる場合があります。

この場合、「DOMESTIC」はその国で発行されたカードを表し、「FOREIGN」はその国以外で発行されたカードを表します。

日本で発行されたのであれば、「FOREIGN」を選択しましょう。

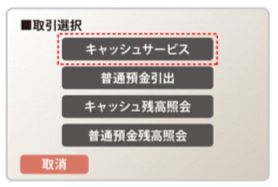

ATMを操作

日本語ATMの場合

①取引内容を選ぶ

クレジットカードキャッシングの場合は、「キャッシュサービス」のようにキャッシング関連の言葉を選びましょう。

②金額を選ぶ

「100ドル」「1万ウォン」のように現地通貨で引き出す金額を選択します。

金額を自分で入力するタイプよりはあらかじめ決められた金額を選ぶタイプが一般的です。

自分で金額を入力したい場合は、「その他」のようなボタンがあるはずです。

とはいえ、レート計算などやや複雑な計算が必要なので、事前にいくら引き出すのかを計算しておきましょう。

③暗証番号を入力

クレジットカードの暗証番号は、発行の際に自分で決めた4桁の数字です。

複数回間違えると、一定期間クレジットカードを使用できなくなることもあるので、慎重に行いましょう。

④カードと明細書、現金を受け取る

機種によって取引を継続するかどうかを聞いてくることがあるので、これ以上取引をしない場合は完了しましょう。

英語ATMの場合

①暗証番号を入力

「ENTER PIN」は暗証番号を入力、という意味です。

機種によっては6桁の番号を要求される場合がありますので、そのときは4桁+00を入力しましょう。

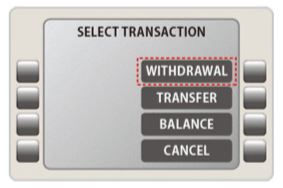

②取引内容を選択

「SELECT TRANSACTION」とは取引内容を選択、という意味です。

その後、「WITHDRAWAL(引き出す)」を選択しましょう。

ちなみに、「TRANSFER」は振込、「BALANCE」は残高照会を意味します。

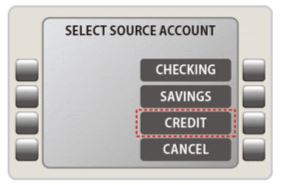

③口座を選択

「SELECT SOURCE ACCOUNT」とは、取引口座を選択、の意味です。

クレジットカードのキャッシングの場合は「CREDIT」を選択しましょう。

ちなみに、「CHECKING」は当座預金、「SAVINGS」は預金を意味します。

④金額を選択

さきほどの日本語ATMのときと同様、引出したい現地通貨の金額を選びます。

自分で決めた金額を入力したい場合は「OTHER(その他)」を選びましょう。

④カードと明細書、現金を受け取る

機種によって取引を継続するかどうかを聞いてくることがあるので、これ以上取引をしない場合は完了しましょう。

スポンサーリンク海外キャッシングの注意点

- 海外キャッシングの利用可否や限度額、金利手数料を確認

- 引き出し制限額を確認

- 安全な場所や時間帯に利用すること

- いつの為替レートが適用されるのか確認

海外キャッシングの利用可否や限度額、金利手数料を確認

これは海外に出発前の注意点ですが、そもそも自分が海外に持っていくクレジットカードが海外キャッシングを利用できるのかどうかを確認しましょう。

その際に、合わせて限度額や金利手数料などをカード会社のコールセンターに問い合わせましょう。

海外キャッシングの利用可能枠が設定されていない場合もあり、その場合は早急に設定をしてもらう必要があります。

場合によっては収入証明書などの書類が必要になることもあるので、手続きは1か月前には行っておきましょう。

引き出し制限額を確認

日本のATMでも設定されていることがありますが、海外でも1回または1日あたりの引き出し限度額が設定されています。

日本の場合は、例えば次のように1日の限度額を50~100万円前後に設定している銀行が多いですね。

| 銀行 | 個人の引き出し限度額 |

|---|---|

| 南日本銀行 | 50万円 |

| 西日本シティ銀行 | 50万円(生体認証ICの場合は100万円) |

| 三菱東京UFJ | 50万円 |

| 横浜銀行 | 50万円(生体ICカードの場合は100万円) |

| 宮崎銀行 | 100万円 |

| 福岡銀行 | 50万円(ICキャッシュカードの場合は200万円) |

| みずほ銀行 | 50万円(ICキャッシュカードの場合は100万円) |

| 三井住友銀行 | 50万円(生体認証の場合は、引出・振込・振替合わせて1,000万円) |

| りそな銀行 | 50万円(生体認証の場合は、引出・振込・振込合わせて500万円) |

海外だと、1回あたり日本円で1~2万円を限度額にしているところもあり、それごとに手数料がかかる場合もあるので注意が必要です。

この手数料は海外によってもルールがバラバラで、カード会社の手数料の場合もあれば、ATMを設置している現地金融機関の手数料の場合もあります。

中には両方の手数料をとられる、つまり二重で手数料がかかる場合もあるため、しっかりと確認しておきましょう。

安全な場所や時間帯に利用すること

海外のATMを使う際に注意すべきは、安全な場所や時間帯に利用することです。

オススメとしては、銀行の建物内や空港内、デパートなど人目が多くて警備員がいることもあるATMを選ぶことです。

何かトラブルがあればすぐに助けを呼べますし、警備員がいることでスキミングの機械などを設置しづらいからです。

また、できれば同じATMの機械が複数並んでいるところであればなお良いです。

ホテルや地下鉄などのATMでも悪くはないですが、ホテルマンや鉄道の職員はATMについては素人なので対応できないことがあります。

一番利用してはいけないのが人通りの少ないところに設置してあるATMで、田舎道のガソリンスタンドの近くのATMなどは細工を疑った方が良いでしょう。

為替レートや利用枠の確認

海外ATMでキャッシングした場合の換算レートは当日~2日が目安になります。

ただ、これは決算センターの処理タイミングによって異なるので、あくまでもキャッシングを利用した日から数日以内だということをおさえておきましょう。

また、利用枠もしっかりとホームページ等で確認しておきましょう。

例えば、三井住友銀行では次のように海外キャッシサービス利用条件が定められています。

| 利用枠 | 5~50万円の範囲内 |

|---|---|

| 利率(実質年率) | 18% |

| ATM手数料 | 取扱金額が1万円以下の場合108円

1万円超の場合216円 |

| 返済方法 | 元利一括返済 |

| 返済期間 | 19~56日(暦による) |

| 返済回数 | 1回 |

借入金額や決済日などを入力して返済のシミュレーションができることもあるので、使ってイメージしてみるといいですね。

海外キャッシングは人によっては「よく分からなくて怖いから」という理由で控える人もいますが、しっかり中身を理解して利用すれば手数料もおさえられるお得な利用方法です。

今回の記事を是非参考にして、海外でも無用な心配をせずに楽しんでくださいね!