Warning: Undefined array key 1 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 204

Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

スキミングはカード犯罪で多く使われる犯罪行為で、クレジットカードやキャッシュカードの磁気情報を機械で不正に読み取り、複製カードを使用することです。

以前はアメリカやヨーロッパで多数の被害が出ていましたが、最近ではアジア、特にマレーシアでのスキミング被害が多発しています。

今回は、そんなスキミング被害の事例と対策をご紹介しましょう。

|

|

|

|

|

|

|

マレーシアでのスキミング被害事例

スキミング被害のほとんどは、クレジットカード会社からの請求で初めて気づきます。

スキマーと呼ばれる機器は、一見するとクレジットカード機器の読み取り装置と似ているためお客さん側には分かりにくいです。

出典:警察庁ホームページより

出典:警察庁ホームページより

利用者が、「おそらくこのときにスキミングされたのだろう」という被害事例をご紹介しましょう。

クレジットカード決済時のスキミング

観光客も多く利用する高級なカフェで、最初の機器で決済しようとしたがカード決済の調子が悪く、別の機械で入れ直すよう店員から言われた。

そのときには店員が「カードリーダーの調子が良くない」「電源を入れ直す」などの言い分で何度か試すそぶりをした。

このときにスキミングされ、別の機械が本物の決済機器だと思われる。

明らかに怪しいお店で怪しい店員かというとそうではなく、首都クアラルンプールを代表する観光スポットのカフェで店員の態度も比較的良い場所だったので、利用者側も全く疑わずにその場を後にした。

帰国後に約50万円近くのキャッシング連絡があり、スキミング被害に気づく。

マレーシアではクレジットカードは一部の地元の食堂や屋台、タクシーなどでは利用することはできませんが、ホテルやレストランなどでクレジットカードを使うことができます。

マレーシアには、出張や旅行などでクレジットカードを持っていった方が便利で、その理由としては次のことが挙げられます。

- 身分証明書として提示を求められることがある

- 事前にカード会社に海外キャッシングの申込をしておけばマレーシアのATMで現金が引き出せる

- 現金より交換手数料が安い

- スリや盗難のリスクを減らせる

- 海外旅行傷害保険がついている(カードによる) など

パスポートももちろん身分証明書として使えますが、ホテルのデポジットの際にはクレジットカードがないとNGのところもあります。

マレーシアの場合、国際キャッシュカードで現地ATMで現金を引き出すと手数料が3~4%かかりますが、クレジットカードであればその9分の1程度で済ませることができます。

例えば、金利が年18%で借入期間が1週間、帰国後に一括返済すると仮定して、5万円を国際キャッシュカードとクレジットカードの場合で比較してみましょう。

- 国際キャッシュカード 手数料約1,500円

- クレジットカード 手数料175円

計算内容は、次のとおりです。

金利が年18%の場合は1.5%/月、0.05%/日なので、7日間ならば7日間×0.05=0.35%

5万円×0.35%=175円

そして、現金を現地通貨に交換する場合は手数料が3~10%も取られるのに対し、クレジットカードは1~2%程度で済むのも嬉しいポイントです。

しかし、こういったスキミング被害が観光スポットやホテル、空港など信用力が高めな場所で行われている可能性があると考えると、少し利用を控えてしまいますよね。

ATM利用時のスキミング

首都クアラルンプールで1ヶ月ほど余暇を過ごしていたAさんは、中心街からやや離れた郊外のガソリンスタンドで滞在中1回だけお金をおろした。

その後、クレジットカード会社から不正利用の知らせがきてスキミング被害が発覚。

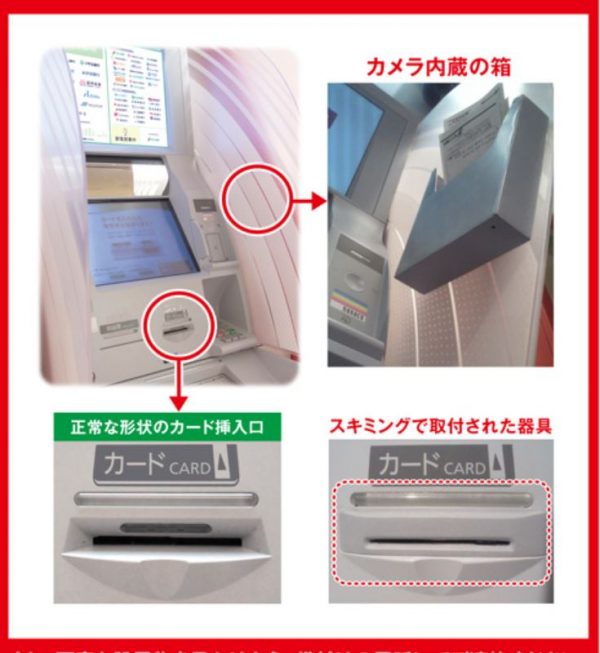

ATMのスキミングは、クレジットカードを入れる部分に被せるように設置されていたり、番号入力ボタンの上部にカメラが設置されていたりすることが多いです。

出典:Greenfield Police Department

出典:Greenfield Police Department

警備員のいる銀行やスーパーの目立つところに設置されているATMでは、機器を設置することは簡単ではないため、人目につきにくい郊外のATMなどはスキミング機器が設置されやすい傾向にあります。

次の画像は、セブン銀行が公開したスキミングで実際に使用された器具やカメラ内臓の箱です。

取付された後を見ても、自然な形をしてるといえばしているので、気づくのは非常に難しいのが現状です。

また、番号入力ボタンの上に偽の番号入力ボタンが被せてあってその下に読み取り機械が仕込まれていることもあります。

海外だとなおさら初めて利用することが多いだけに、事前に防ぐことが非常に難しくなっています。

ホテルのデポジット時にスキミング被害?

宿でデポジットの際にはクレジットカードがないとNGだったため、クレジットカードを使用。

他には特にクレジットカードを使ったおぼえがないので、ホテルのデポジット時にスキミングに遭ったのではないかと思われる。

デポジットはバウチャーに含まれない食事代や各種支払い保証のための預り金のことです。

何かホテル内のものを使われてそのまま逃げられないように、クレジットカードのコピーをとって保管して、チェックアウトの際に何か支払いがあれば追加請求されるというわけですね。(現金で支払う場合もあります)

5つ星級のホテルではこうした被害は考えにくいですが、全くありえないというわけでもありません。

これらのクレジットカード情報はマレーシア国内外で犯罪に利用されている実態が明らかになっています。

日本国内でも、次のようにマレーシア人によるクレジットカード犯罪が日本国内で多発しており、マレーシア人を中心とした犯罪組織が背景にあるのではないかと言われています。

スポンサーリンク観光を装って来日したマレーシア人が偽造クレジットカードを使い、高級ブランド品などを不正購入する事件が相次いでいる。愛知県警は昨年12月以降、中国系マレーシア人8人を逮捕した。指示役が転売して稼いでいるとされ、県警は偽造カード対策が遅れた日本を標的に国際犯罪組織が暗躍しているとみて全容解明を進めている。 (毎日新聞2018年)

京都市内の百貨店で偽造クレジットカードを使おうとして通報され、逮捕されるマレーシア人が相次いでいる。高級ブランド品を狙っており、今年8月以降で8人に上る。日本はカードの安全性が他国に比べ低く、偽造カードの使用は空港が近い大阪で多発していたが、最近は京都で目立ち始めた。京都府警は、マレーシアで組織的に指示を受けて来日したとみて警戒を強めている。(産経新聞2017年)

スキミングの対策は?

スキミング対策で、海外に行く前にできる対策と海外に行った後にできる対策を分けてご紹介しましょう。

国内でできる対策

- 暗証番号を徹底管理する

- ICチップ内蔵のクレジットカードに変更する

- クレジットカード保険を利用する

- 海外専用カードの利用や口座分散をする

- 海外からの手続き方法を事前に確認しておく

暗証番号を徹底管理する

暗証番号を盗まれた場合、「クレジットカードの管理義務違反」「暗証番号の管理義務違反」の責任に問われて保険が適用されない場合があります。

これはカード会社の判断にもよりますが、次のような場合は管理義務に問われても仕方がないと言えます。

- 暗証番号を書いたメモを財布などにカードと一緒に保管

- 暗証番号を推測されやすい数字(誕生日や電話番号など)にしている

- 暗証番号式ロッカーやICカード免許証などでカードの暗証番号と同じ番号を使っている

こうしたことを防ぐためにも、第3者に教えないのはもちろん、海外に行くときだけ別の暗証番号にしたり貴重品入れなどの暗証番号をクレジットカードの暗証番号と同じにしたりしないようにしましょう。

ICチップ内蔵のクレジットカードに変更する

ICチップ内蔵のクレジットカードは、暗号を利用しているためカードの情報が盗まれたとしても偽造できないようにつくられています。

ICチップ内蔵だから全くスキミングされないわけではありませんが、磁気ストライプ式よりはスキミングされにくく、安全性が高いです。

最近は非接触型(SuicaやPASMO、iD、QuickPay、Ponta、nanacoなど)のスキミングが流行っていますが、これは接触型のクレジットカード(ICも磁気も)では今のところは犯罪には使われにくいです。

特にICチップ内蔵の場合は暗号化の技術が高いので、そこまで恐れることは今のところありません。

クレジットカード保険を利用する

万が一スキミングの被害に遭ったとしても、盗難保険付帯のクレジットカードを持っておくことでスキミング被害を一部もしくは全額補償してくれます。

しかし、自分自身に過失がある場合や補償対象外の条件もあるため、読み落とさないように確認しておきましょう。

例えば、カードの裏面に署名がない、家族や同居人などでも本人以外が使用した、などでも補償対象外になってしまいます。

保険内容は細かい字でびっしり書いてあるので読まない人が多いですが、非常に大切な内容ですのでしっかり読み込んで補償内容を確認しておくことが大切です。

海外専用カードの利用や口座分散をする

普段使っているクレジットカードや銀行口座で被害があると、サービス登録したカードの変更手続きや引き落とし予定だったものができなくなるなど非常に面倒です。

そこで、海外専用に別のカードを持って利用限度額を下げたり、別の口座を使ったりすることで面倒な手続きを避けると良いですね。

海外からの手続き方法を事前に確認しておく

海外で被害に遭うと、いつもと違う場所ということもあって焦りがちです。

被害に遭った場合はどのように対応すれば良いのかをカード会社に事前に尋ねておくのも、事前の対策として大切なことです。

カード会社によっては一部の海外からは手続きできない、営業時間が限られているなどがあるので、しっかり確認しておきましょう。

海外でできる対策

- クレジットカードの利用明細を逐一チェックする

- 自分がいた場所やクレジットカードを使った場所の証明を残す

- 店内のカメラや店員がクレジット―カードをもって不審な動きをしていないかチェックする

- ATM選びを徹底する

- ATM利用時にキーボードやカード挿入口、隠しカメラがないかをチェックする

クレジットカードの利用明細を逐一チェック

クレジットカードの保険の有効期限は2ヶ月程度のことが多いため、スキミング被害を含めた不正利用に早く気づくことが大切です。

海外の場合は決済の反映が数日かかることもありますが、毎日でもネットで利用明細を確認すると良いでしょう。

特に、お店で使った際に店員から「読み取りに失敗したから、別の機器に通してください」などと言われた場合にはスキミングをされた可能性があるので、注意が必要です。

自分がいた場所やクレジットカードを使った場所の証明を残す

自分が利用した証拠を残すためにも、クレジットカードを利用した場所が分かるレシートを残したり、GPSで自分の位置情報を記録したりすることが理想です。

例えば、「GPSロガー」アプリを使うと緯度経度や高度、移動速度など1日の行動履歴をグーグルマップ上に表示させることができます。

店内のカメラや店員が不審な動きをしていないかチェック

ホテルやタクシー、レンタカー、レストラン、バーなど色々な場所でクレジットカードを使う機会はありますが、どこにスキミングのリスクが潜んでいるかを見分けるのは難しいです。

なんとなく怪しそうだな・・・と思うところは現金にするのはもちろんですが、カードの支払時に次のようなことを意識するだけでも防衛になります。

- 自分の目の前でカードを決済機器に通してもらう

- カードを二度通していないか

- 別のカードリーダーに通していないか

- 暗証番号入力時に店内のカメラや店員に見えないように手元を隠す

海外でクレジットカードが通らないと「海外だからこういうこともあるか・・・」と思いがちですが、スキミング装置に情報を抜き取られたり、暗証番号を見られたりしている可能性があるので注意しましょう。

ATM選びを徹底する

ATMはどこでもいいわけではなく、次のようなATMを選ぶだけでもスキミング被害のリスクは下げられます。

- 銀行内のATMを使う(警備員がいるような場所)

- コンビニやショッピングセンターのATMはなるべく使わない

- 建物の中のATMのほうが、犯罪者はスキミング装置を設置しづらい

- ATMが複数並んでいる(他のATMと比較がしやすい)

- 混んでいるATMを利用する(犯罪者がスキミング装置を設置しづらい)

- 旅行者の多いエリアのATMは狙われやすい

また、平日は利用者が多いATMでも土日は利用者が少ない場所もあり、犯罪者はそうした土日に設置することもあります。

そのため、なるべく警備員が常駐している銀行内のATMが望ましいでしょう。

ATM利用時にキーボードやカード挿入口、隠しカメラなどをチェックする

スキミング装置は、通常のATMの機械の上に接着剤や両面テープなどで被せる形で設置されたり、暗証番号が見えるような場所に隠しカメラを設置したりします。

ATM自体に汚れやキズがあったらスキミング装置が設置されていた証拠かもしれないので注意が必要です。

また、カードの挿入口付近の部品が浮いていたり、カードがスムーズに入らない場合も怪しいです。

スキミング装置は比較的簡単に取り外せるように犯罪者が設置しているので、カード挿入口やキーボード付近をつかんで動かしてみると防犯としては非常に有効です。

カードがスムーズに入らない場合はそのATMの利用をやめて、他のATMを利用することでも防犯になります。

隠しカメラは見つけるのが少し難しいですが、ATM装置の上部付近にある箱の下やキーボードのすぐ上部付近などに、小さな穴がないかだけでもチェックすると良いでしょう。

マレーシアで多発するスキミング被害ですが、スキミング防止グッズを持っていれば安心、という人を見かけます。

しかし、あれはSuicaやPASMO、iD、QuickPay、Ponta、nanacoなどの非接触型のICカードを守るだけであり、クレジットカードのような接触型向けのものではありません。

したがって、日本国内でできる対策だけでなく渡航先でもしっかりとした対策をすることで防犯力を高めることが大切なので、今回の記事を是非参考にしてみてくださいね。