Warning: Undefined array key 1 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 204

Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

- 停電時にクレジットカード決済ができない理由と対策

- 災害時のクレジットカードの支払い対応は?

この記事をご覧になっている方は、上記のような疑問をお持ちではないでしょうか。

これらについてまずサクッと簡単に説明すると、

▼停電時にクレジットカード決済ができない理由と対策

⇒通信が断絶しているため使えないので、万が一のために現金を持っておく

▼災害時のクレジットカードの支払い対応は?

⇒クレジットカード会社に連絡、キャッシングを利用する等

自然災害大国である日本は、外国に比べて台風や地震、津波、大雨、大雪、洪水、土砂災害、火山の噴火などが発生しやすいです。

いつ何時こういった災害が起こるか分からないので、普段からの備えが非常に大切になってくるのはご存知の通りでしょう。

これはクレジットカードや電子マネーにも言えることで、普段使いは非常に良い反面でいざというときに使えなくなる可能性があります。

今回は、災害時にクレジットカード決済が使えないこともある理由や対策、災害時のクレジットカード関連の対応についてご紹介します!

|

|

|

|

|

|

|

停電時にクレジットカード決済ができない理由と対策

停電時にクレジットカード決済ができない理由

クレジットカードの決済は、暗証番号入力確認などの際に通信して行うため、停電の場合は使うことが出来ません。

したがって、停電時にはただのプラスチックになってしまう可能性が高いのです。

実際、日本で過去に災害が起きた時には公共交通機関はストップして断水、道路も場所によっては液状化、停電によってクレジットカードや電子マネーが使えない状態になっています。

現金を下ろそうにも、停電でATM(現金自動出入機)が使えなければ途方に暮れてしまうことになります。

じゃあクレジットカードは全く無意味なのか、ということについては一概にそうは言えません。

- 有事の際にクレジットカード会社が対応してくれることも

- 自家発電をしてクレジットカードが使える場合がある

有事の際にクレジットカード会社が対応してくれることも

クレジットカード会社が何か必要なものがあるかを連絡してくれることもある、というのはAmerican Express(アメックス)の例があります。

アメックスは有事の際の対応が素晴らしいと有名で、特に東日本大震災で被災地のアメックス会員に必要物資を提供したことは様々な記事でも取り上げられています。

内容としては、東日本大震災の発生直後に、被災されたアメックス会員にコールセンターから安否確認も兼ねて連絡をしたそうです。

その際に、トイレットペーパーやガソリンを入れるボトル、ランドセルなどをカードの種別関係なく提供したのです。

アメックスは「ワールドクラス・サービス」をモットーとしており、社員自らが考えながら行動している姿勢が、このようなサービスにつながっているのですね。

自家発電をしてクレジットカードが使える場合がある

2018年の9月に発生した北海道地震では、コンビニエンスストアのセイコーマートが自家発電をして営業を継続して多くの人の役に立ちました。

https://twitter.com/Mykel_Shakuson/status/1037922508463165441?s=20

セイコーマートの配送センター。

「重油タンクと自家発電で、周囲が停電でも最大20日間稼働を続けられる。トラック40台がセイコーマート店舗とセンター間を3週間往復できる給油機能もある」そうです。セコマが「釧路配送センター」移転新築 阿寒IC直結の防災機能備えた https://t.co/SRX2OWAfNS

— かわさんぽ (@kawa_sanpo) September 6, 2018

セイコーマートは北海道を中心に展開するコンビニエンスストアで、道内の店舗1,100店舗中1,000店舗以上が震災後も営業を続けたという素晴らしい対応でした。

これは、停電に備えた自家発電や対応マニュアルを過去の災害で見直し続けてきた結果、他のコンビニチェーン店が停電で休業している中で営業も続けられたということです。

基本的には停電の際は車を使って自家発電をして、車やガソリンがなくても小型会計端末を全添付に配布していたためこのような対応が可能でした。

被災者にとってありがたかったのは、店内でお弁当やおにぎりを調理できる「ホットシェフ」で、停電でも店舗にあるガス釜で炊飯ができた点です。

クレジットカードしか持っていなかったとしても、セイコーマートのように自家発電の対処ができているお店であれば非常に不便な思いはしなくて済みますね。

停電時の対策

ご紹介したセイコーマートのように自家発電ができる設備を整えているスーパーやコンビニがたくさんあれば良いですが、実際は自家発電をしているところは少ないのが現状です。

北海道の地震で停電中のセブンイレブンでは、ATMが使えない。 pic.twitter.com/Olaoj8aPhl

— Nami (@NamiChrome) 2018年9月5日

そういったときにクレジットカードしか持っていないと非常に不便なので、現金を持っておくことをオススメします。

例えば、自宅に5万円程度でも置いておいたり、緊急用として財布に1万円を入れておいたりするのも良いでしょう。

最近は、調理や空調、電気、給湯などを全て電気で賄うオール電化住宅も増えていますよね。

キッチンはガスではなくIHクッキングヒーター、給湯はガスではなく深夜電力を使って夜の間に湯を沸かして日中のためにためておくエコキュートや電気温水器、暖房はエコキュートの熱を利用した床暖房など、非常に便利になってきています。

1kWhあたりの湯沸かし料金を比べると、LPガスは約220円、オール電化は130円と100円近く安いのが特徴です。

LPガスの場合は電気と併用するところも多いので、そうなると別途電気代がかかり、月々の利用料金も跳ね上がることになってしまいます。

しかし、地震で電気が使えなくなってしまうとオール電化の場合はエコキュートや電気温水器内の水を生活用水として使えるメリットはあるものの、大打撃を受けてしまうことになります。

お金同様に全て電気が使えなくなったときの対策もしておくべきだと、震災が起こると考えさせられますね。

災害時のクレジットカードの支払い対応は?

普段クレジットカードや電子マネーをメインに使っている人でも、災害時のためにある程度の現金を持っておくと良いことをご紹介しました。

災害時はとりあえず復旧までの生活を考えることが先決ですが、次のようなクレジットカードの支払いに関連することも考えておきましょう。

- クレジットカードの支払いが遅れる、住所変更、失業時などはレジットカード会社に連絡

- 少しでも現金を確保したいならキャッシングをする

- 自宅に置き忘れた場合はクレジットカードの利用を停止する

クレジットカード会社に連絡して状況を説明

災害にあった場合、給料の支払いがストップしてしまったりATMが使えず入金できないことも考えられます。

そうなってクレジットカードの支払いが遅れた場合は、震災エリアだけは支払い延期も可能にするようなクレジットカード会社の配慮がない限り、督促の電話や郵便物がきます。

震災で電話も郵便も届かないとなれば、支払い遅延で信用情報に傷がついてしまうことも考えられます。

信用情報とは、クレジットやローンなどの契約内容や返済状況、利用残高などの個人の取引内容情報のことです。

クレジットカードでショッピングやキャッシングをすると、その場は一時的にクレジットカード会社が建て替えてくれることになります。

建て替えるだけなので、後の指定日にお金を返金する約束をするわけです。

この約束を守っていけば、人間関係と同じく信用が積み重なっていくので、信用情報と言われるんですね。

この個人の信用が上がっていけば、クレジットカード会社側も「この人は、いつも支払い期日までにお金を返金してくれて信用がある」と判断してくれます。

逆に、支払の延滞(1~2ヶ月の延滞の繰り返し、返済日より3ヶ月以上の延滞など)や債務整理(民事再生や自己破産、任意整理、特定調停、個人再生など法的な手続きで借金を減額した場合)などをすると、「この人は支払いの約束を破る人だ」と判断されて信用情報が悪化するということです。

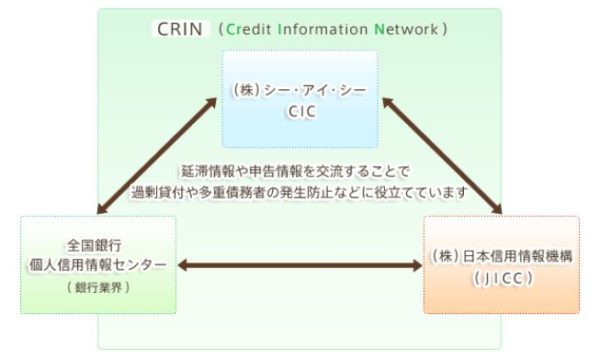

信用情報は、次のように国認定の個人信用情報機関で取り扱われています。

- CIC(Credit Information Center)

- JICC(株式会社日本信用情報機構)

- 全国銀行協会

これらは、CRIN(Credit Information Network)と呼ばれるネットワークで情報を共有され、消費者金融や銀行は他社との滞納や延滞状況などを簡単に知ることができます。

震災のときに支払いが遅れそうなときは連絡をして事情を説明すれば、被災者向けの対応をとってくれるクレジットカード会社がほとんどなので、通常の支払い遅延扱いにはならず信用情報に傷がつくことを防げます。

したがって、電話がつながり次第すぐにクレジットカード会社に連絡を入れると良いでしょう。

また、地震や火事、洪水などで家に住めなくなって住所変更したとき、職場が津波で流されてなくなって失業した場合なども状況説明としてクレジットカード会社に連絡をいれましょう。

被災した場合に仮設住宅や避難所にいる場合もあると思いますが、その場合はずっとそこにいるわけではない仮住まいなので、基本的には住所変更はしません。

旅行中には住所が変わらないのと同じイメージですね。

ただし、クレジットカード会社によって対応は異なるので、事情説明をしてクレジットカード会社の判断をあおぎましょう。

少しでも現金を確保したいならキャッシングをする

クレジットカードはショッピングだけでなく、キャッシングで現金を借りることもできます。

利息はかかりますが、震災で現金が必要な緊急時はコンビニのATMなどで引き出すことができるので役に立つことでしょう。

キャッシングの金利は各クレジットカード会社によって異なりますが、上限を18.0%にしているところが多いです。

年利18.0%ということは、30日間で10万円を借りた場合には1,480円になります。

年利〇〇%という表示だと1ヵ月分の利息が分かりづらいですが、次のように計算することで1ヵ月分の利息を出すことが出来ます。

キャッシング額×年利(%)÷365(日)×1ヵ月

さきほどの例(10万円を30日間借りた場合)だと、

10万円×18%(0.18)÷365日×30日=1.480円

となるわけですね。

1ヵ月だけならいいですが、2ヵ月目以降も連続して借りる場合は次のように少し複雑になりまます。

最初の月はさきほどの計算通りですが、翌月以降は

(キャッシング額-返済額)×金利(%)÷365日×1ヵ月

となります。

例えば、30万円を年利18%で借りて毎月5万円ずつ返済するとすると、次のようになります。

1ヵ月目は30万円×18%÷365日×30日=4,438円

2カ月目は25万円×18%÷365日×30日=3,698円

3カ月目は20万円×18%÷365日×30日=2,958円

4カ月目以降も同様にして、キャッシング額の残高を入れて計算していくわけですね。

緊急時だということを考えれば、そこまで高すぎる金額でもないのかなと個人的には思いますので、1つの方法として検討してみるとよいでしょう。

自宅に置き忘れた場合はクレジットカードの利用を停止する

経験したことのない大地震だった場合、クレジットカードのことを考えて持ち出す余裕はないこともありますよね。

自宅に置きっぱなしにしてあると、泥棒に入られる恐れもあるのでクレジットカードの利用停止をしておくとよいでしょう。

災害の場合は特別に一時停止できるかと思いきや、原則は一回利用停止にすると完全停止と同様の扱いになります。

つまり、再開するにはクレジットカードの再発行が必要ということになり、クレジットカード番号も新しくなります。

面倒ではありますが、万が一のことも考えて対応しておくと安心ですね。

今回は、震災などで停電が起きたときの対応をご紹介しました。

めったに起こることではありませんが、万が一に備えておくことで焦らずに済むので、是非今回の記事を参考にしていただければと思います!