Warning: Undefined array key 1 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 204

Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

- 外国人のクレジットカード審査は日本国籍必須?

- 必要書類は?

- 審査条件は?

この記事をご覧になっている方は、上記のような疑問をお持ちではないでしょうか。

これらについてまずサクッと簡単に説明すると、

▼外国人のクレジットカード審査は日本国籍必須?

⇒必須ではない。

▼必要書類は?

⇒身分証明書を複数、収入証明書、あれば住民票や携帯電話の契約書類など

▼審査条件は?

⇒日本国内在住、日本語の理解、できれば一度に複数申し込まない、本人名義の銀行口座

在日している外国人であっても、普段の生活をする際に現金だけでは不便な場合はありますよね。

ただ、日本でもクレジットカード審査は厳しいところも多い中、外国人だともっと厳しいのでは・・・と思う方も多いのではないでしょうか。

結論からいうと、外国人だからといって審査が厳しすぎることはありません。

ただし、必要な書類や条件はあるので、今回は外国人のクレジットカード審査にまつわることについて詳しくご紹介します!

これらの詳しい説明が必要な場合には、以下の記事を御覧ください。

※少し長いので、目次を見て必要な所だけ見るのが良いと思います。

|

|

|

|

|

|

|

外国人のクレジットカード審査は日本国籍必須ではない

最初に結論から言うと、外国人のクレジットカード審査には、日本国籍は必要ありません。

申込方法も審査方法もほとんど日本人と変わらず、外国籍だからといって審査が厳しくなることはありません。

ただし、外国人ならではの必要書類や条件があるので、その点は注意が必要です。

スポンサーリンク

必要書類と審査条件

外国人が日本のクレジットカードを発行するための必要書類と審査条件を見ていきましょう。

必要書類

- 身分証明書を複数(在留カードや特別永住者証明書など)

- 収入証明書

- 住民票(なくてもOK)

- 日本での携帯電話の契約書類(なくてもOK)

身分証明書を複数

外国人は日本に中長期滞在、または永住している証明をする必要があります。

カード会社によって必要書類に指定しているところもあればないところもありますが、一般的には次の書類が必要になります。

- 在留カード

- 特別永住者証明書(旧 外国人登録証明書)

- 学生証(学生の場合)

上記書類の提示もしくはコピーを提出する必要があります。

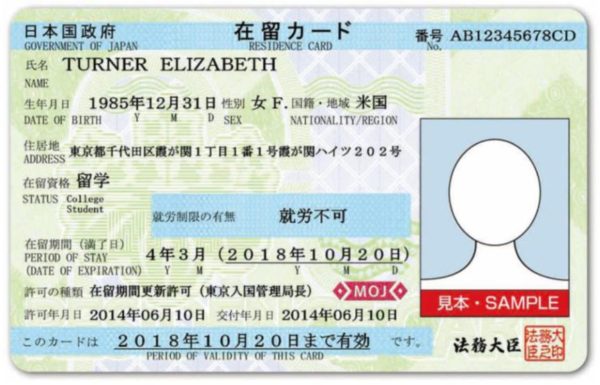

在留カード

在留カードは、日本に中長期観在留する外国人に対して、新しい上陸許可や在留資格の変更許可、在留期間の更新許可などの在留資格に関する許可の結果として発行されます。

つまり、持っていることで日本に中長期間在留できる資格があることを証明できるわけですね。

在留カードには次のような重要内容が記載されているので、記載事項が変更された場合にはすぐに届出をしなくてはなりません。

- 氏名

- 生年月日

- 性別

- 国籍や地域

- 居住地

- 在留資格

- 在留期間

- 就労の可否 など

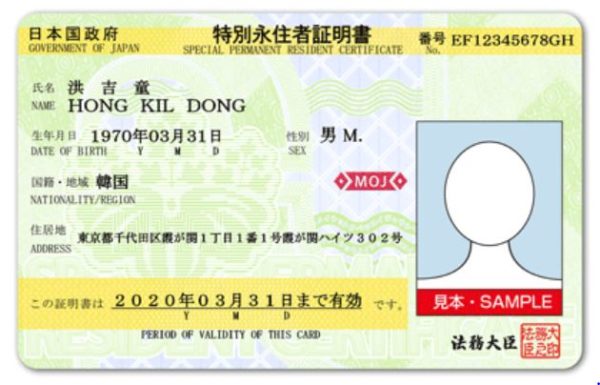

特別永住者証明書

外国人登録証明書が廃止された代わりにできたのが、特別永住者証明書です。

法的地位などを証明するものとして、次のような内容が記載されます。

- 氏名

- 生年月日

- 性別

- 国籍や地域

- 居住地

- 有効期間の満了日 など

この特別永住者証明書には有効期間があり、16歳以上の人は各種申請・届出後7回目の誕生日まで、16歳未満の人は16歳の誕生日までになります。

特別永住者証明書の交付対象者は、改正された住民基本台帳法に基づいて住んでいる市区町村で住民票が作成されます。

そのため、これまでの登録原票記載事項証明書に代わる証明書として、市区町村の窓口で住民票の写しを受けることができるようになります。

特別永住者証明書になってからは、「みなし再入国許可」が導入され、再入国許可の有効期間の上限が4年から6年になりました。

「みなし再入国許可」とは、有効なパスポートや特別永住者証明書を持っている人が出国の際に2年以内に再入国する旨を表明する場合に、原則として再入国許可を受けなくてもよい許可のことです。

ちなみに、大手のクレジットカード会社の必要書類を見てみましょう。

三井住友VISAの場合、次の書類が必要です。

- 運転免許証または運転経歴証明書

- 健康保険証

- パスポート(日本国発行のもの)

- 発行日より6カ月以内の住民票の写し

- 在留カードまたは外国人登録証明書、特別永住者証明書

そして、上記の書類に記載されている現住所と実際の住所が違う場合には、公共料金(電気・水道・ガス・NHKのいずれか)か社会保険料の領収証書、国税や地方税の領収証書または納税証明書が必要になります。

JCBの場合は、次の書類が必要です。

- 運転免許証または運転経歴証明書

- パスポート(日本国発行のもの)

- 発行日より6ヵ月以内の住民票の写し

- 在留カードまたは外国人登録証明書、特別永住者証明書

- 健康保険証+公共料金の領収書or社会保険料の領収証書or国税や地方税の領収証書または納税証明書

三井住友VISAと比べて、健康保険証の提出の際に少し違う程度ですが、ほぼ同じではありますね。

収入証明書

収入証明書はクレジットカードだけでなく賃貸物件の契約や保育園、結婚相談所などで求められることもある収入の証明書です。

提出先によって求められる収入証明書は異なりますが、主に次のようなものが有効です。

| 証明書 | 内容 | 発行機関 |

|---|---|---|

| 源泉徴収票 | 年末調整の結果表のことで、12月の給与支給後に受け取る。 | 勤務先 |

| 給与支払明細書 | 給料明細書のことで、給料を払う際に受け取る。 | |

| 課税証明書 | 各年の1月1日~12月31日までの所得に対す住民税額の証明。 | 市町村 |

| 確定申告書 | 1年間の収入や支出を計算して申告するためのもの。 | 申告したときの控えでOK |

| 年金振込通知書 | 毎年6月に金融機関等の口座振り込みで年金を受け取っている人に対して、支払われる金額を知らせる通知書。 | 年金機構 |

| 年金証書 | 年金を受ける権利があることを証明する文書。 | |

| 納税証明書 | 課税額の納付状況の証明。 | 税務署 |

給与明細や源泉徴収票、年金通知書などは、すでに発行されているもので最新のものが原則です。

課税証明書や納税証明書は、市役所や税務署に行って申請して手数料を払って発行してもらうものです。

もし収入がないことを証明しなければならない場合は、非課税証明書を市町村で発行してもらう必要があります。

市町村の窓口に行けば即日で発行してもらえますが、郵送の場合は1~2週間かかるので注意が必要です。

住民票(なくてもOK)

住民票はなくてもOKですが、あった方が相手はどんな人かを公的に証明してくれるので信用力は上がりますね。

住民票には次のような事項が記載されており、その人自身の基本情報やどこに住んでいていつからその市区町村の住人になったのか、が分かります。

- 氏名

- 生年月日

- 性別

- 世帯主の氏名と世帯主との続柄

- 本籍地と筆頭者

- その市町村の住民になった日

- マイナンバーの番号

日本での携帯電話の契約書類(なくてもOK)

こちらもなくてもOKですが、あればある程度の信用力につながります。

なぜなら、携帯電話を契約する際には次のような書類が必要になるからです。

- 個人の本人確認書類

- 補助書類(商号登記簿謄本、公共料金領収書、NTT東西の領収書、国税または地方税の領収証、納税証明証、社会保険料の領収証、行政機関や地方自治体、およびその下部組織の押印がある書類

どれも公的なものばかりなので、信用があるわけですね。

審査条件

- 日本国内に在住していること

- 日本語が理解できること

- クレジットヒストリーが良いこと

- 滞在期間が長いこと

- 本人名義の銀行口座(あれば)

日本国内に在住していること

これは、全てのクレジットカード会社がこのように取り決めしているわけではなく、海外在住者でもつくれるクレジットカードは存在します。

| クレジットカード会社 | クレジットカード発行に必要なもの | 本人が海外にいる場合 |

|---|---|---|

| 楽天 | 日本で郵便が届く住所 | 書留で発送なので、家族の受け取りが可能。ただし、一部本人限定郵便の場合あり。 |

| 日本の住所が確認できる身分証 | ||

| 日本の銀行口座 | ||

| 日本の電話番号 | ||

| エポスカード | 日本で郵便が届く住所 | 本人限定郵便で、受け取り期限までに受け取れないと返送されてしまう。その場合、エポスカードに電話をして本人確認資料提出用封筒を送ってもらい、書留で再送してもらうことで家族の受け取りも可能。 |

| 日本の住所が確認できる身分証 | ||

| 日本の銀行口座 | ||

| JCB | 日本で郵便が届く住所 | 書留で発送してくれるので、本人が海外にいても家族の受け取りが可能 |

| 日本の住所が確認できる身分証 | ||

| 日本の銀行口座 | ||

| 日本の電話番号 | ||

| パルコ | 日本で郵便が届く住所 | 本人限定受取郵便のため、本人が日本にいないと受け取れない。 |

| 日本の住所が確認できる身分証 | ||

| 日本の銀行口座 |

このように、本人受取郵便の場合は日本国内に在住していないと受け取れませんが、それ以外の場合は家族が代わりに受け取ることも可能なクレジットカード会社もあります。

日本語が理解できること

クレジットカードは、各クレジットカード会社の規定に同意しなければ契約ができません。

規約は日本語で記載されているので、クレジットカードを申し込む際には日本語を読んで理解できないことには同意できませんね。

日本人でもあんな細かい規約読まないよ・・・と思っている人がいるかもしれませんが、同意をするということは、その後のある程度の責任も負う、ということになります。

したがって、「読んでいなかった」「理解できなかった」では済まされないのです。

そして、クレジットカードの申込書は日本語で記載する必要があるため、日本語の書きも必要になります。

クレジットヒストリーが良いこと

クレジットヒストリーとは通称クレヒスと言われ、国内の金融機関で審査を行う際にクレジットカードの利用履歴や返済履歴、ローンの利用状況などのことです。

これは外国人だけではなく日本人にも当てはまることで、「クレジットヒストリーが悪い」というのは一般的には次のような状態のことを言います。

- 本人都合による支払遅延歴あり

- 代位弁済歴あり

- 現在の契約で数ヶ月もしくは複数回の遅延あり

- 直近3ヶ月から1年程で複数の融資申し込みあり

- 消費者金融の記録の借入額が、申告年収と比較して多い

- 他社に複数の借り入れ件数や金額あり

- 中高年以上でクレジットヒストリーがない

- 携帯電話料金を滞納 など

だいたいが返済をしていないことに関係していますよね。

したがって、返済を遅れずにしっかり返済していれば自然とクレジットヒストリーは良くなっていきます。

滞在期間が長いこと

日本に永住している外国人であれば問題ありませんが、在留している外国人は在留カードで残りの在留期間が確認できます。

この残留期間が短いと、クレジットカード会社側がお金を回収できないリスクが高まるため、滞在期間には注意する必要があります。

1年以上あれば大丈夫・・・と言いたいところですが、1年ちょっとだと微妙なところです。

例えば、発行限度50万円のカードをリボルビング払いで月に3万円ずつ返済する契約をしたとしましょう。

その場合、1年で36万円の返済(3万円×12ヵ月)になるので、全額返済できません。

そのまま母国へ変えられてしまうと、回収しにいく費用対効果が悪いのでクレジットカード会社は諦めることが多い、つまり損をするわけですね。

本人名義の銀行口座(あれば)

銀行口座は必須ではありませんが、口座があるということはある程度の信用力につながります。

特に近年は、ヤミ金融業者などが預金口座を使って違法な取り立てをしたり、架空請求や詐欺などで金融機関の預金口座に振込を請求したりするケースが多発しているため、銀行が不正利用の口座開設を未然に防止するために口座開設の際のチェックを強化しています。

例えば大手の三井住友銀行では次のようなチェックがあります。

- 口座開設は最寄りの支店で手続きを

- 本人確認のために写真付きの書類を

- 多数の口座開設は断る場合あり

- 他人に利用させるための口座開設や譲渡は禁止

- 口座開設申込書類はすべての事項に答える

口座開設は、遠隔の支店を希望する場合には利用目的を聞かれることがあります。

本人確認書類は運転免許証やパスポート、公共料金領収証書などを提示した上で、銀行側が必要と判断する方法で本人確認を行い、場合によっては断ることもあるほどチェックを厳重にしています。

日本に長期滞在することや銀行口座開設、日本語の読み書きなど、日本人で日本にいれば普通に感じることも外国人がクレジットカードをつくる際にはちょっとしたハードルになることもあります。

しかし、外国人だからといって申込内容や審査内容が厳しくなるということはなく、日本人と同様の審査基準で行われるので過剰に警戒することはありません。

是非今回の記事を参考にして、クレジットカードの申込みをしてみてくださいね!