- クレカの審査に連続落ちしたときにやるべき解決策について

この記事をご覧になっているということは、このような疑問をお持ちだと思います。

これらについてまずサクッと簡単に説明すると、

⇒再申し込みは半年待つ、独自審査基準を設けているクレカに申し込む、短期間に複数申し込みをしない、虚偽申込をしない、支払い実績を積む、申込条件にあったカードランクに申し込む、年収の3分の1をこえない借入状態にする、信用情報を開示する

クレジットカードの審査に連続落ちするということは、何かしら必ず原因があります。

落ちたから他のクレジットカード会社へ、と何も考えずにやっていると申し込みの履歴が増えてさらにクレジットカードの審査が厳しくなることもあります。

今回の記事を是非参考にしてもらって、自分自身の状況を知った上で適切な行動をしていきましょう。

※少し長いので、目次を見て必要な所だけ見るのが良いと思います。

|

|

|

|

|

|

|

再申し込みは半年待つ

クレジットカードの申込は、1社でも多く審査を通るためにたくさん申し込む人がいますが、申込履歴も信用情報に残ります。

信用情報とは、個人のクレジットやローンをはじめとした契約内容や返済状況、利用残高などの取引情報のことです。

クレジットやローンなどでお金を貸す側は、お金を借りる側がしっかりお金を返済してくれるかどうかを年収や継続年数、役職、資産状況などを総合的に審査をして、「この人は年収も安定してるし資産もあるから、支払い期日までにしっかり支払ってくれるだろう」という信用に基づいてお金を貸してくれます。

この信用があるかどうかを見極める材料として、信用情報を参考にします。

信用に基づいてお金を貸すので、支払い期日までに延滞なく支払わないと約束を裏切ることになり、これを「信用に傷がつく」といいます。

信用情報に傷がつくというのは、次のような行為をして要するにブラック(事故情報)リストに載ることを意味します。

- 支払いの延滞(1~2ヶ月の延滞の繰り返し、返済日より3ヶ月以上の延滞など)

- 債務整理(民事再生や自己破産、任意整理、特定調停、個人再生など法的な手続きで借金を減額した場合)

信用情報については聞いたことがある人も多いと思いますが、「それって延滞や債務整理などで問題があった人が問題なのでは?」という人もいるのではないでしょうか。

信用情報機関の一つとして有名なJICCを例に、消費者と会員会社、信用情報機関の関係をご紹介します。

出典 JICC

信用情報の利用・登録の流れを見てみると、しっかりと「契約の申込」も信用情報に記載されることが分かりますね。

- 契約の申し込み(会員会社が消費者から信用情報機関への照会・登録の同意を取得)

- 信用情報の照会(会員会社が、消費者から提出された契約書に基づいて信用情報機関に照会)

- 与信判断のための信用情報の提供(信用情報機関が、消費者の情報を提供)

- 信用供与(会員会社が、提供された信用情報をもとにカーロドーンなどのサービス提供の可否を判断)

- 信用情報の登録(返済状況などを定期的に信用情報機関に登録)

- 開示による信用情報の確認(消費者は、会員会社が登録した自分自身の信用情報を確認できる)

- 信用情報の開示(消費者からの開示申請に基づいて、信用情報機関が開示)

そして、一度審査に落ちてすぐに申し込むと信用情報には申込履歴が掲載されているわけですから、「他の会社で審査落ちしてすぐに申し込みしてきたな。よほどお金に困っているのだろう」と思われて審査が通りにくくなる傾向にあります。

この申込情報は信用情報期間に6ヶ月間登録されているため、再申し込みは半年待つとよいでしょう。

半年待てば申し込んだ履歴が消える、つまり申し込んで落ちたことも分からなくなるので、待つ意味はあるということですね。

スポンサーリンク

独自審査基準を設けているクレカに申し込む

さきほどの申し込み履歴ですが、半年も待てない・・・という人もいることでしょう。

その場合は、独自審査基準を設けているクレカに申し込むのも一つの方法です。

独自審査というのは決して審査が甘いということではなく、審査で重視されるポイントが一般的なクレジットカード会社とは異なるということです。

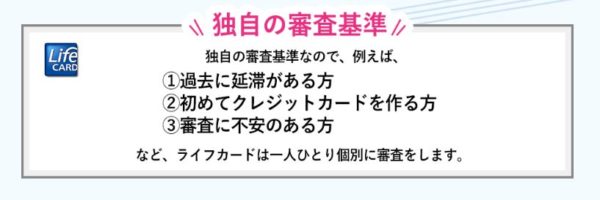

例えば、ライフカードは公式サイトで「独自の審査基準」をすると明記しており、次のように「過去に延滞がある方」でもしっかり審査する旨を記載しています。

ここまで宣言しているクレジットカード会社も珍しいですね。

ただ、何度も言うように独自の審査基準を設けているから審査が甘いわけではないことを頭に入れておきましょう。

ライフカードについては、次の記事を参考にしてみてください。

他にも独自審査基準を設けているクレジットカード会社は、いくつかあるので参考にしてみてくださいね。

- アコムACマスターカード(20歳から69歳までの安定収入がある方)

- 楽天カード(高校生を除く18歳以上の方で、収入がある方)

- セディナカードJiyu!da!(高校生を除く18歳以上の方で、電話連絡可能な方)

- ヤフーカード(自営業や主婦でも可)

- リクルートカード(高校生を除く18歳以上) など

短期間に複数申し込みしない

では、他のクレジットカードやローン会社に落ちたことをバレないように、一気に複数社に申し込みをすれば信用情報機関に反映されないのでしょうか。

答えは、一時的にはバレずに審査に通ることもありますが、いずれバレるのでするとしても2~3社にとどめておくのがよいでしょう。

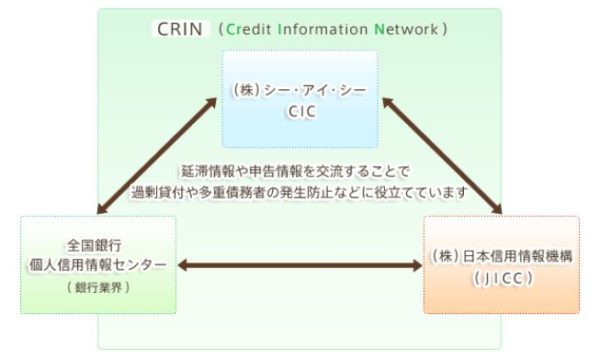

さきほどのJICCのような個人情報期間には、国が認めている機関としてCIC(Credit Information Center)と全国銀行協会があり、さきほどのJICCとCRIN(Credit Information Network)と呼ばれるネットワークで情報を共有しています。

出典 CIC

消費者金融や銀行は、これによって他社で滞納や延滞をしているかをすぐに知ることが出来ます。

そして、この個人の申込状況や滞納、延滞情報についてですが、信用情報機関は月1回を目安に情報を更新しています。

とはいえ、これは信用情報機関に登録している会員会社によって締め日も信用情報機関へのデータ送信日も異なるため、業者次第というのが実情です。

モビットのように即日更新しているところもあれば、セゾンのようにリアルタイムでは情報が反映しないところもあるわけですね。

こうしたことから、一時的にバレなくても後でバレて審査が通過しにくくなる状態(申し込みブラック)になるので控えたほうがよいでしょう。

スポンサーリンク支払い実績を積む

複数申し込みや過去の延滞などの信用情報の傷が原因で審査に通らないことはよくある話ですが、過去に一度もクレジットカードをつくったことがないまっさらな状態でも審査に通らないことがあります。

まっさらな状態の人は本当に支払ってくれるのかどうかが未知数のため、貸す側がお金を貸すことを躊躇するためです。

クレジットカードをつくれない場合に支払いの実績をどうつくるのかというと、簡単な方法は携帯電話の分割払いです。

携帯電話の分割払いは、数千円から1万円ちょっとなので支払い実績を重ねるにはもってこいで、契約してすぐに使えることからも分かるように、クレジットカードほど審査は厳しくありません。

毎月数千円単位の金額を半年から1年程しっかり払い続けることで、「この人はしっかり期日までに払える人だ」という印象を与えることができます。

申込条件にあったカードランクに申し込む

クレジットカードの審査は資産や職業、役職など様々なものがチェックされるわけですが、特に重視されるのが収入です。

安定した収入があるかどうか、収入額はどのくらいなのかが大切で、これはクレジットカードのランクによって異なります。

| カードランク | 年収目安 |

|---|---|

| 一般カード | 100~300万以上 |

| ゴールドカード | 300~500万以上 |

| プラチナカード | 500~800万円以上 |

| ブラックカード | 800~1,000万円以上 |

※クレジットカードによっては名称が前後する場合があります。

例えば、年収200万円の人がゴールドカードやプラチナカードに申し込んでも、審査に通る可能性は全くないわけではありませんが非常に低いです。

そこで、ランクを下げて一般カードでチャレンジしてみては、ということです。

ただ、長年同じカードを使って支払い実績も充分であれば、年収目安に届かなくても審査が通ることはあります。

クレジットカードはその名の通り信用(credit)をもとにお金を貸しているので、長年支払い続けて延滞もしていない優良なお客さんであれば、「この人なら年収が少し足りていないけど、しっかり今後も払ってくれるだろう」と印象づけることができます。

申し込みに不備や虚偽がないかどうかを確認

本人確認書類や収入証明書類の有効期限が切れていたり、コピーが見づらかったりであれば再提出で済みますが、申込み内容に不備または虚偽があると審査をすることができません。

よくあるのが、審査を通過したいがために年収を偽ったり、非正規雇用なのに正規雇用と偽ったりして良く見せようとするケースです。

これは高い確率でバレますし、例え審査の際にバレずに通過したとしても後でバレることもよくあります。

後でバレて強制退会や法的措置、その後のクレジットカード申し込みができないなど様々なペナルティをくらう可能性もあるので、やめておきましょう。

また、水商売など不安定な職業で申込書に書きづらい人もいると思いますが、次の記事にあるように審査に通る可能性があるやり方は存在するので、参考にしてみてくださいね。

年収の3分の1をこえない借入状態にする

年収の3分の1をこえない借入をさせない規制のことを総量規制といいます。

例えば、年収300万円の人が借りられる最大額は100万円(300万円の3分の1)ということになり、それ以上は原則として借りることは出来ません。

こういった規制ができたのは、自分の年収を大幅に超えてお金を借りて返せなくなった挙句に闇金に手をだして、人生が狂ってしまったケースが増えたからです。

特に2006年前後は、複数の借り入れをした多重債務者が200万人以上もおり、経済的な理由で自殺するケースも相次ぎました。

これを受けて平成18年から抜本的に改正され始め、平成22年に完全施行されました。

総量規制の年収に含まれるものと含まれないものは、次の通りです。

| 総量規制の年収に含まれるもの | 給与収入(控除前の額面) | 社会保険料などの控除分を含む |

|---|---|---|

| 賞与(ボーナス)を含む | ||

| 各種手当(交通費や残業手当など

)を含む |

||

| 年金 | 公的年金(国民年金・厚生年金・旧共済年金) | |

| 私的年金(公的年金以外の年金) | ||

| 不動産の賃貸収入 | 礼金 | |

| 更新料 | ||

| 共益費 | ||

| 保証金 | ||

| 個人事業の事業所得 | 商業や工業、農業、漁業など | |

| 総量規制の年収に含まれないもの | 投資による収入 | |

| 退職金などの一時的な収入 | ||

| 宝くじなどによる当選金 | ||

| ギャンブルによる収入 | ||

| 保険金による収入 | ||

| 資産(土地や建物など)の譲渡による収入 | ||

そして、年収の3分の1を上回らない状態にしておき、新規に申し込むときはキャッシング枠をつけないで申し込むと非常に安全ですね。

信用情報を開示する

信用情報は、金融機関やクレジットカード会社だけが見ることのできる情報ではなく、個人でも見ることが出来ます。

信用情報を共有している機関としては、さきほどご紹介したCICやJICC、全国銀行個人信用情報センターがあります。

キャッシングやローンとなると、貸金業法の指定信用情報機関がCICとJICCも入ってくるのでJICCの情報開示も必要になりますが、クレジットカードだけであればCICで充分です。

CICの情報開示は、ネットか郵送、窓口で行うことができます。

| ネット | 郵送 | 窓口 | |

|---|---|---|---|

| 料金 | クレジットカード一括1,000円 | 定額小為替証書1,000円 | 現金500円 |

| サービス日時 | 毎日8:00~21:45 | 申し込みから10日前後 | 平日10:00~12:00、13:00~16:00 |

| 必要書類 | パソコンまたはスマホ、クレジット等の契約に利用した発信番号を通知できる電話 | 開示申込書、本人確認書類 | 開示申込書、本人確認書類 |

CICの本人確認書類は、以下の中から2点必要です。

- 運転免許証

- マイナンバーカード

- パスポート

- 各種保険証

- 写真付き住民基本台帳カード

- 各種年金手帳

- 各種障がい者手帳

- 在留カードまたは特別永住者証明書

- 住民票(発行日から3ヶ月以内)

- 戸籍謄本または戸籍抄本(発行日から3ヶ月以内)

- 印鑑証明登録書(発行日から3ヶ月以内)

詳しくは、CICの情報開示についてのページを参考にしてください。

クレジットカードの審査に連続で落ちたとしても色々な方法があるので、片っ端から試してみるとよいでしょう。

一番手っ取り早いのは信用情報を開示して自分の状態を知ることで、それに見合った対策を今回の記事を参考にしてトライしてみてくださいね!