Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

- クレジットカードは有効期限切れで自動解約扱いになる?

- 有効期限が切れても更新カードが届かない理由は?

この記事をご覧になっている方は、上記のような疑問をお持ちではないでしょうか。

これらについてまずサクッと簡単に説明すると、

▼クレジットカードは有効期限切れで自動解約扱いになる?

⇒年会費無料カードの場合はなる可能性があるが、年会費有料カードの場合はほとんどない

▼有効期限が切れても更新カードが届かない理由は?

⇒身更新拒否や休眠会員、信用情報に傷、更新に必要な届出をしていないなど

クレジットカードには有効期限がありますが、つくってから全く使わなかったという人もいるのではないでしょうか。

期限が近づくと、基本的にはクレジットカード会社から通知が届いて手続きをせずに自動更新になりますが、そうでない場合もあります。

これは年会費が無料の場合と有料の場合で異なってくるので、今回はそのあたりについてご紹介していきます。

※少し長いので、目次を見て必要な所だけ見るのが良いと思います。

|

|

|

|

|

|

|

クレジットカードの有効期限がある理由

クレジットカードの有効期限は、クレジットカードに上のように記載されています。

見方は、例えば

09/22

であれば、2022年の9月30日までが有効期限ということになります。

クレジットカードによって多少の違いはありますが、有効期限は一般的には5年間となっているところが多いです。

有効期限が切れる1~2ヶ月前に新しいクレジットカードが入った通知が届きます。

そもそも、クレジットカードはなぜ有効期限が設定されているのかというと、次のような理由があります。

- カード自体の劣化のため

- 防犯のため

- 定期的な再審査のため

カード自体の劣化

クレジットカードは、防犯性の高いICチップのものが増えてきましたが、古いタイプの磁気ストライプも併用して発行されています。

これは、クレジットカードの端末機にICチップ非対応のものがいまだに多いからです。

ICチップ自体は平成27年後半あたりから導入されはじめましたが、まだまだ古い端末機を置いているお店も多いんですね。

古いタイプの磁気ストライプは、カードを利用するたびに磁気ストライプを読み取っていくので端末機とその度に接触していきます。

クレジットカードをよく使う人であれば、その度にカード自体が劣化して破損しやすくなってしまいますよね。

破損すると磁気を読み取れなくなることもあるため、5年を目安に取り替えようということで有効期限が決まっています。

防犯のため

クレジットカードの性能が上がればそれを超えるような犯罪が増え、それに対応するクレジットカードが出ればさらにそれに対応した犯罪が・・・のようにイタチごっこが続いています。

代表的なものでも、次のようなものがあります。

| クレジットカードの犯罪 | 内容 | 対処 |

|---|---|---|

| 盗難 | スリや強盗などでクレジットカードを盗まれる。 | 対策としては、普段の管理はもちろん、盗難にあったらすぐにカード利用を停止させること。 |

| スキミング | スキマー(読み取り機械)を利用してカード内の情報を盗み取る。 | 利用明細には必ず目を通し、覚えのない支払いを見つけたらカード会社へ連絡する。 |

| フィッシング詐欺 | メールや電話などで本物の銀行やクレジットカード会社らしく装い、カード内容の情報を聞き出す。 | あまりにも細かい情報入力がある場合、カード会社へ連絡する。 |

| ワイヤータッピング | ショップ側とクレジットカード会社間で行われる本人確認のやり取りを盗聴して、カード内容の情報を盗み出す。 | 海外での利用時には特に注意する。 |

| クレジットマスター | カード番号を無作為につくり、実際に利用可能なカード番号から悪用する。 | 被害にあったらすぐにカード会社に連絡する。 |

自分自身で防げないものもありますが、クレジットカード自体の防犯力を高めれば防げるものもあります。

そのため、日々進化している最新の防犯力を備えるために有効期限を設けているわけですね。

定期的な再審査

クレジットカードの審査と聞くと、入会のときやキャッシングなどの増額申請の際に行われるものというイメージがあります。

しかし、クレジットカード会社は一定期間を経過した後にもしっかり返済できる能力があるかを審査(途上与信)します。

これは割賦販売法(構成で健全な取引の維持と消費者の保護を目的とした法律)でも定められており、2010年12月に中身が改正されました。

それによると、クレジットカード会社には「包括支払可能見込額」の調査と「包括支払可能見込額」を超えない範囲での「包括信用購入あっせんに該当するカード取引」の極度額の設定への対応が義務付ける、とされています。

「包括支払可能見込額」の調査というのが審査のことで、その審査を行う時点は次の3つだとされています。

- クレジットカードの新規発行時

- 有効期限更新時

- 極度額の増枠申請時

そして、この包括支払可能見込額の計算式として

年収-生活維持費-年間請求予定額

となり、各金額目安も示されています。

例えば、クレジットカードを初めて申し込んだときには支払能力があっても、有効期限更新時に支払能力がないと判断されたら更新されないということになるわけですね。

有効期限切れで自動解約扱いになる?

クレジットカードの有効期限前には、基本的には新しいカードが送られてくるはずです。

しかし、年会費無料か有料かで若干対応が変わる場合があります。

年会費無料カードの場合

年会費無料なので、5年持っていようが10年持っていようがいいだろうと思いがちです。

しかし、一度もそのカードを利用していないとなると、更新カードが届かない可能性があります。

年会費無料は使う側にとっては嬉しいですが、クレジットカード会社からすると利益を生んでくれないお客さんということになり、むしろカード発行にかかった費用がある分赤字になっています。

そのため、年会費無料カードを持っていて全くつかわないのではなく、1年に1回くらいは金額の大小にかかわらず使うことで「私はこのカードが必要」とアピールすることができます。

自動解約になっても構わないのであれば放って置いてもOKですが、自動解約は嫌で1年に1回なんて忘れそうという方は、電気料金や水道料金、携帯代金などを自動引落設定にしておくと良いでしょう。

カードによっては、国内外旅行保険や割引サービス、ポイントサービスなどがあるので、強制退会にならないようにカードを保有していきましょう。

ただし、年会費無料のカードで注意したいことは、途中で規約が変更して有料になるかもしれないことです。

年会費無料の際の記載が「無料」なのか「永久無料」なのか「永年無料」なのかで若干解釈が違ってきます。

結論から言うと、この文面だけで判断すると「無料」と「永年無料」は将来的に有料になることがあり、「永久無料」はずっと無料であると言えます。

「永久」は限りなく続くという意味なので、将来的にも無料の状態が限りなく続くという意味になります。

一方で「永年」は長い間続くという意味なので、いつかは無料の状態がなくなるかもしれない意味になります。

SBIレギュラーカードの場合、2015年9月以前は「永年無料」とされていましたが、その後に有料になった例があります。

年会費有料カードの場合

一方で年会費有料カードの場合は、例え数年間利用がなかったとしても年会費としていくらかクレジットカード会社に払うので、全く利益を生まないお客さんにはなりません。

多少なりとも利益に貢献しているので、利用実績がほとんどなくても自動解約になることは可能性としては低いでしょう。

しかし、多少なりとも支払っているのに更新カードが届かない場合は、次の項目を確認してみましょう。

有効期限が切れたのに更新カードが届かない理由は?

有効期限が切れたのに更新カードが届かないときに考えられる理由は、次のとおりです。

- 更新拒否の可能性

- 更新に必要な事項を行っていない

- 住所変更の届出をしていない

更新拒否の可能性

さきほども触れたように、クレジットカードの更新の際には途上与信といって、定期的に契約者の利用状況を審査しています。

その審査の際に、以下のような状況が発覚すると更新拒否の可能性があります。

- 休眠会員

- 延滞が多い

- 他社での滞納や債務整理があった

- 悪質な素行でカード会社に迷惑をかけた

- 安定収入がなくなった など

休眠会員

有料会員だとあまり考えにくいですが、有料でも年会費が数百円~数千円程度だと、サポートコストの方が高くなる場合があるので自動解約の可能性が全くないとは言い切れません。

サポートコストとしては、途上与信や再審査、更新の手続き、サポート、データベースの管理など維持費は結構かかっています。

そうなると、利用がほとんどなくて年会費だけの支払いだとクレジットカード会社にとっては赤字になってしまうので、自動解約の可能性があるわけですね。

延滞が多い

有効期限までの数年間の間に、数回支払が遅れてしまうことは誰でもありうることですが、これが何回も続くと目をつけられます。

毎年12月~1月、7月~8月のボーナス月に支払の延滞をよくする傾向がある、毎月数日遅れる傾向がある、など数年間のデータで顧客ごとの傾向をクレジットカード会社はつかんでいます。

この傾向が各クレジットカード会社によって定めている更新基準から外れてしまうと、更新拒否の可能性が出てくるわけですね。

他社での滞納や債務整理があった

クレジットカードをつくる際と同様に、信用情報に傷がある場合は、他社で借入が多くて支払能力を超えていると判断されてしまう可能性があります。

信用情報とは、クレジットやローンなどの契約内容や返済状況、利用残高などの取引内容の情報のことです。

クレジットカードでのショッピングやキャッシングはお金を借りる行為なので、当然返さなければなりません。

その際に、借り手の支払能力があるかどうかを審査して、「この人は支払い期日までにお金をしっかり返金してくれる」約束(=個人の信用)に基づいてお金を貸すシステムになっています。

この個人の信用についての情報なので、信用情報というわけですね。

支払の延滞(1~2ヶ月の延滞の繰り返し、返済日より3ヶ月以上の延滞など)や債務整理(民事再生や自己破産、任意整理、特定調停、個人再生など法的な手続きで借金を減額した場合)をしたりするとブラック(事故情報)リストに載ることになり、この状態を「信用情報に傷がつく」と言います。

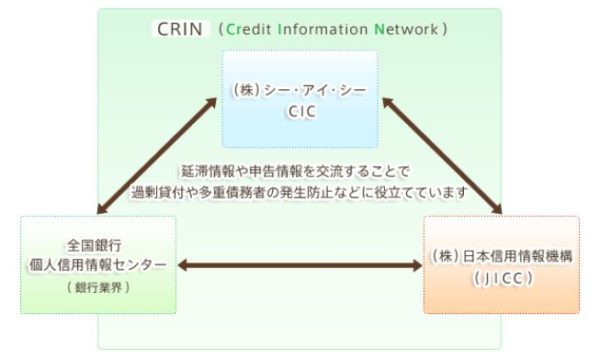

信用情報は、次のように国認定の個人信用情報機関で取り扱われています。

- CIC(Credit Information Center)

- JICC(株式会社日本信用情報機構)

- 全国銀行協会

これらは、CRIN(Credit Information Network)と呼ばれるネットワークで情報を共有しているため、消費者金融や銀行は他社で滞納や延滞などの情報を簡単に知ることができます。

これは消費者金融や銀行だけでなく、個人でも信用情報開示制度を利用して手続きをすれば、信用情報に傷がついているかどうかを確認することができます。

悪質な素行でカード会社に迷惑をかけた

支払はしっかり行っていても、悪質なクレームや悪評をネット上に書き込むなどの悪質な素行が判明した場合、更新拒否の可能性があります。

匿名であればバレませんが、実名でブログやSNSを公開している人はどこで見られているか分からないので、気をつけた方がよいでしょう。

更新に必要な事項を行っていない

ほとんどの場合はクレジットカードの更新手続きは必要ありませんが、まれに更新前にクレジットカード更新に伴う事前調査票を送付される場合があります。

更新審査に必要な情報を記載して期日以内に記入・返送をする必要があります。

住所変更の届出をしていない

意外と多いのが、住所変更の届出をしておらず新しいカードが届かないことです。

引っ越しや転勤などで引っ越しした際には、次のように色々な手続きが必要です。

- 賃貸物件の契約手続き

- 駐車場の解約手続き(契約していれば)

- 学校の転校手続き(子どもがいれば)

- インターネットの引越し手続き

- 火災保険や地震保険の住所変更手続き

- 転出届の提出(別の市区町村へ引っ越しする場合)

- 国民健康保険の資格喪失手続き(別の市区町村へ引っ越しする場合)

- 印鑑登録の抹消(別の市区町村へ引っ越しする場合)

- 原付の廃車手続き(別の市区町村へ引っ越しする場合)

- 児童手当の住所変更手続き(子どもがいて別の市区町村へ引っ越しする場合)

- 電気やガス、水道の使用停止や開始の手続き

- 郵便局に住所変更手続き

- 携帯電話やNHK受信料の住所変更手続き など

子どもがいたり、別の市区町村へ引っ越しするとなると手続きも増えるので、どうしてもクレジットカードの更新手続きを後回しにして忘れてしまうケースが多いです。

手続きは、インターネットやコールセンター、郵送などがあります。

住民票など新住所が確認できる書類や銀行届出印(引っ越しで引き落とし口座を変更する場合)が必要で、口座変更設定の場合は1~2ヶ月ほどかかることが一般的です。

このように、クレジットカードの更新は特に問題がなければ自動更新されますが、内容によっては更新されないケースもあります。

新しいカードが届かない場合は、今回の記事を参考にして原因を探ってみて、それでも分からない場合はカード会社に問い合わせてみてくださいね!