- クレジットカードの在籍確認はどのような場合にされるのか

この記事をご覧になっているということは、このような疑問をお持ちだと思います。

これらについてまずサクッと簡単に説明すると、

⇒初めてクレジットカードをつくる人、クレヒスが悪い人、勤務先情報などに変更がある場合、記載内容が怪しい場合、一般カードより高いランクのカードに申し込む場合、春先以外に申し込む場合

クレジットカードの審査である時とない時がある在籍確認は、クレジットカード会社が勤務先に本当に在籍しているかを確認することをいいます。

やましいことはなくても、会社にはバレたくないと思うこともあるでしょう。

そこで今回は、クレジットカードの在籍確認はどのような場合にされるのかについてご紹介していきましょう。

※少し長いので、目次を見て必要な所だけ見るのが良いと思います。

|

|

|

|

|

|

|

初めてクレジットカードをつくる人

今までにクレジットカードをつくったことがない人が初めてクレジットカードをつくる場合、クレジットヒストリーがない又は薄いため、申込者が本当に期日までにお金を返してくれるかどうかは未知数です。

そのため、しっかり会社に在籍しているかどうかを確認するわけですね。

クレジットヒストリーとは、信用情報機関に記録されている個人のクレジットカード利用履歴のことです。

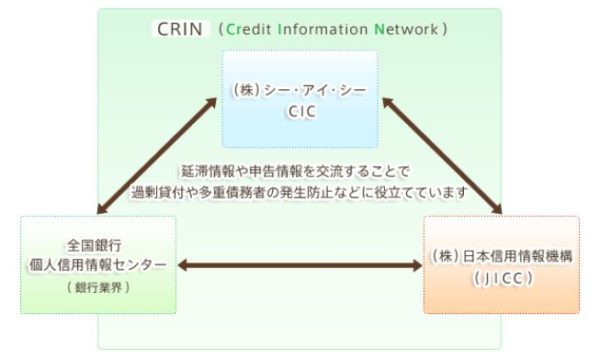

信用情報機関には、日本国内に「CIC(株式会社シー・アイ・シー)」「JICC(株式会社日本信用情報機構)」「JBA(全国銀行個人信用情報センター)」の3つが存在します。

このうちCICは割賦販売(取引の公正の確保、消費者の損害防止を目的とした法律)や貸金業法(貸金業の登録をしている貸金業者でなければ貸付をすることができない法律)に基づく指定信用情報機関として、国から指定を受けています。

そのため、クレジットカードの申し込みや発行がされるとまずはCICに登録されることになります。

原則として月1回以上のペースで情報更新を義務づけられているので、次のような利用履歴や返済状況など最新情報を確認することができるわけですね。

| 情報 | 登録内容 |

|---|---|

| 本人識別情報 | 氏名 |

| 生年月日 | |

| 性別 | |

| 郵便番号 | |

| 住所 | |

| 電話番号 | |

| 勤務先名 | |

| 勤務先電話番号 | |

| 居住状況 | |

| 結婚の有無 | |

| 家族構成 | |

| 運転免許証番号や保険証番号など | |

| 契約内容情報 | 契約日 |

| 契約の種類 | |

| 商品名 | |

| 支払回数 | |

| 契約極度額 | |

| 契約終了予定日 | |

| 登録会社名 | |

| 支払状況情報 | 報告日 |

| 支払い残額 | |

| 請求額 | |

| 入金額 | |

| 入金履歴 | |

| 延滞や破産の有無 | |

| 異動発生日 | |

| 延滞解消日 | |

| 終了状況 | |

| 割賦販売法関係情報 | 分割払い残額 |

| 年間請求予定額 | |

| 遅延の有無 | |

| 貸金業法関係情報 | 確定日 |

| 貸付日 | |

| 出金額 | |

| 残高 | |

| 遅延の有無 |

クレジットカードだけが分割払いではなく、携帯電話を分割で購入している場合も立派な返済履歴になります。

そして、JICCは主に消費者金融系、JBAはローン系(マイカーローンや住宅ローンなど)の借入を行うと必ず登録されることになり、これらはCRIN(Credit Information Network)と呼ばれるネットワークで金融事故情報を共有しあっています。

出典 CIC

目的としては、申込者の借り逃げ防止と貸し出す会社の債務焦げ付き防止です。

クレジットカードをこれまでにつくったことがない人であっても、携帯電話の分割払いの経験をしている人は多いため、ここでの支払い実績を見た上で在籍確認をすれば、申込者の信用度はある程度上がりますね。

スポンサーリンク

クレジットヒストリーが悪い人

クレジットヒストリーが悪い人は信用度が薄いため、在籍確認をされることがあります。

そもそも、クレジットカードの審査の際にはスコアリングといって、カード申込者の個人情報に点数をつけます。

スコアリングの結果が一定点数以上の方だけが審査を通過できる仕組みになっているわけですが、この合格点はカード会社によって異なります。

例えば、次のようなイメージですね。

| 項目 | スコアリングの点数 | 根拠や傾向など | |

|---|---|---|---|

| 勤務先 | 大手企業 | 50点 | 倒産する可能性や収入の安定性、転職可能性など |

| 中小企業 | 20点 | ||

| 収入 | 100万円未満 | 10点 | 返済能力によってクレジットカード利用額も多くなると考えられ、スコアリングも高くなる傾向 |

| 100~200万円 | 20点 | ||

| 200~300万円 | 30点 | ||

| 300~400万円 | 40点 | ||

| 400~500万円 | 50点 | ||

| 500~600万円 | 60点 | ||

| 600~700万円 | 70点 | ||

| 700~800万円 | 80点 | ||

| 800~900万円 | 90点 | ||

| 900~1,000万円 | 100点 | ||

| 職業 | 資格系(弁護士や医師など) | 70点 | 安定している職業はスコアリングの点数が高くなる傾向 |

| 公務員 | |||

| 正社員 | 50点 | ||

| 契約社員 | 20点 | ||

| アルバイト | 10点 | ||

| フリーター | 5点 | ||

| 勤続年数 | 1年未満 | 10点 | 勤続年数が長ければ、今後も同じ会社に務め続けて収入も多くなる傾向 |

| 1~3年 | 30点 | ||

| 3~10年 | 50点 | ||

| 10年以上 | 70点 | ||

| 電話 | 携帯電話のみ | 10点 | 固定電話があれば家で暮らしていることになり、スコアリングの点数は高くなる傾向 |

| 固定電話のみ | 20点 | ||

| 携帯電話と固定電話 | 30点 | ||

| 年齢 | 10~20代 | 30点 | これからクレジットカードを利用する世代は、自社のクレジットカードを使ってもらうためにスコアリングの点数が高くなる傾向 |

| 30~40代 | 20点 | ||

| 50~60代以上 | 10点 | ||

| 家族構成 | 親と同居、もしくは世帯持ち | 30点 | 支払いをせずに逃げられる可能性を考慮 |

| 一人暮らし | 10点 | ||

| 配偶者 | あり | 40点 | 配偶者がいれば経済力が高く、転職の可能性は低い |

| なし | 20点 | ||

| 持ち家かどうか | 持ち家 | 30点 | 持ち家であれば夜逃げの可能性は低い |

| 賃貸や社宅 | 10点 | ||

| 居住年数 | 1年未満 | 10点 | 居住年数が長ければ、行方不明になる可能性が低い |

| 1~3年 | 20点 | ||

| 3~10年 | 30点 | ||

| 10年以上 | 40点 | ||

| 借入やローン | 自動車や住宅ローンあり | 40点 | 自動車や住宅ローンを組めるほどの経済力や信用力があるとの判断 |

| 借入なし | 30点 | ||

| 少額の借入 | 10点 | ||

| 返済能力以上の借入 | 0点 | ||

ちなみに、「クレジットヒストリーが悪い」とは、具体的に次のような内容を指します。

- 現在の他社契約で支払い遅延あり

- 直近(3ヶ月~1年程度)に複数の融資申し込みあり

- 消費者金融の借入額が申告年収より多い

- 複数他社に借入あり

- 中高年以上でクレジットヒストリーがまったくない

- 過去に支払遅延や滞納歴(携帯電話などの分割含む)や代位弁済※歴あり など

※保証会社や保証人など利害関係のある第三者や友人や保証人以外の親族など利害関係のない第三者が、債務者に代わって金融機関に返済すること

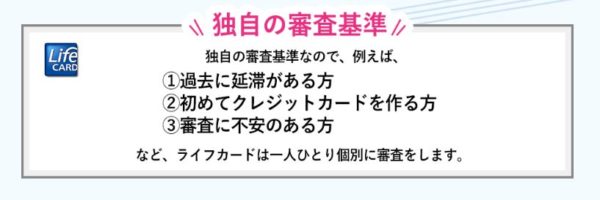

クレジットヒストリーがひどければ在籍確認の前に審査落ちの可能性が高いですが、クレジットカード会社側としても顧客を一人でも増やして収益につなげたいわけですから、多少クレジットヒストリーが悪くてもできるだけの手は打つわけですね。

中には、ライフカードのように過去に延滞があっても審査に独自基準を設けているところがあるので、クレジットヒストリーが悪いから審査に落ちるというわけではありません。

とはいっても、やはりクレジットヒストリーは良いに越したことはないので延滞や滞納はしないようにしましょう。

以前の勤務先などの情報と変更がある場合

個人信用情報機関には「勤務先情報」の項目があり、それぞれのクレジットカード会社は申し込みに記載されている勤務先と照らし合わせ、異なる場合(つまり転職や起業など)は在籍確認されることがあります。

さきほどご紹介したスコアリングにもあったように、勤続年数が長い方がポイントが高い、つまり転職を繰り返す人は継続的かつ安定した収入がないと判断されることもあります。

したがって、なるべくなら審査落ちのリスクを考えて最低でも転職してから半年~1年ほど経ってから申し込みの手続きをすると良いでしょう。

入会時は勤続年数が長かった会社にいてその直後に転職(子会社への出向や独立起業を含む)した場合は勤務先に電話がくることはめったにありませんが、転職などで勤務先に変更があった場合には出来るだけ早く(理想的には1ヶ月以内)クレジットカード会社に対して転職した旨を伝えましょう。

最近はインターネットから勤務先の変更が簡単にできるため、クレジットカード会社の公式サイトからログインして確認(多くは「登録情報の変更」から変更可能)してみましょう。

スポンサーリンク申し込みの記載内容が怪しい場合

さきほどご紹介したように、クレジットカードの申し込みの際にはスコアリングといって、職業や年収、勤続年数など様々な項目から点数を出しています。

クレジットカード会社によってその基準は異なるとご紹介しましたが、それは各クレジットカード会社の過去の経験からはじき出すものだと考えられます。つまり、これまでにどのような人がしっかり安定して返済してくれているのか、どのような人が滞納や延滞をするのかなどの情報を元に審査をクリアできる点数を設けるわけですね。

クレジットカード会社には会社員や起業家、フリーター、アルバイト、主婦など様々な人のデータがあり、だいたい「この年齡だとだいたい年収はこのくらい」「この会社の規模だとこのくらいの年収」のような参考値があります。

したがって、あまりにもその参考値とかけ離れていた場合は「虚偽記載ではないか?」と怪しまれることもあります。

クレジットカードの申し込みに限りませんが、虚偽記載はしてはいけません。

ただし、「少しだけ盛って書く」「家族や会社にバレたくないので現状より下の状況を装う」ことで審査を通過をすることもあります。

厳密には虚偽になりますが、少し盛って(多少色づけすること)書くことは許容範囲と判断されることがあります。

例えば、年収が370万円のところを400万円にしたり、勤続年数が3年9ヶ月のところを4年にしたりすることです。

しかし、年収が150万円のところを300万円にしたり、勤続年数が半年のところを3年にしたりするのはやりすぎて、許容範囲を超えているのでこれは明らかな虚偽記載と判断されるのでやめておきましょう。

クレジットカードの場合、住宅ローンなどとちがって金融機関から「源泉徴収票」や「課税証明書」などの収入証明書類の提出を義務付けられておらず、自己申告なので通用する技です。

とはいえ、明らかに年齢に見合わない年収だったり企業の規模に見合った年収ではなかったりすると、クレジットカード会社側から源泉徴収票などを求められる場合は提出しなければならないので注意しましょう。

大企業や上場企業など知名度が高ければ、過去の利用者のデータを見ればおおよその年収が年齢から判断されますが、中小企業や個人経営の会社で働いている場合は、勤続年数や役職、勤務先の事業規模などを参考にしてスコアリングしていきます。

例えば、申告内容が次のようにしてあったとしましょう。

- 年齢30歳

- 株式会社◯✕

- 地方の中小部品メーカー企業勤務

- 従業員7名

- 年収300万円

- 部長職

名前も聞いたことのない中小企業の部長職であっても、7名の小規模会社、年収300万円は参考値と比較して「充分ありうる数字だな」と判断されれば、審査を通過します。

業界や企業の平均年収、役職に見合った年収かどうかなどを総合的に判断するので、今回のケースで例えば年収700万となっていると「怪しい」と判断されることもあるでしょう。

大規模な有名企業の部長職であれば、年齢が若くても大抜擢されてそこそこ高めの年収になることも考えられますが、小規模会社の部長でそこまでもらえるのかどうか、という点が引っかかれば源泉徴収票などを求めるというわけですね。

一般カードより高いランクのカードに申し込んだ場合

一般カードよりもゴールドカードやプラチナカードなどは、特典もステータスもついているため、審査は厳しめになって在籍確認をされることがあります。

クレジットカードの審査は資産や職業、役職など様々なものがチェックされ、特に重視されるのが収入です。

安定した収入があるかどうか、収入額はどのくらいあるのかが大切で、これはクレジットカードのランクによって次のように目安は異なります。

| カードランク | 年収目安 |

|---|---|

| 一般カード | 100~300万以上 |

| ゴールドカード | 300~500万以上 |

| プラチナカード | 500~800万円以上 |

| ブラックカード | 800~1,000万円以上 |

※クレジットカードによっては名称が前後する場合があります。

例えば、年収150万円の人がゴールドカードやプラチナカードに申し込んでも、審査に通る可能性は全くないわけではありませんが非常に低いです。

そこで、ランクを下げて一般カードでチャレンジすれば、クレジットカード会社側も貸し倒れのリスクはそこまでないので、在籍確認をされる可能性が減ることにつながるわけですね。

春先以外に申し込んだ場合

春先といえば、新学期や新年度でクレジットカードの申し込みが大幅に増える時期で、クレジットカード会社がかなり多忙になります。

これを一人ひとり全員に在籍確認をするのは負担が大きいので、この時期には行われにくい傾向にあります。

ただ、絶対にされないわけではないのでその点だけは頭に入れておきましょう。

このように、在籍確認は色々なケースでされることがあるので、あまりされたくない人は参考にしてみてくださいね!