- 増額審査は減額されることもある?

- 希望通り増額される利用期間や条件は?

この記事をご覧になっている方は、上記のような疑問をお持ちではないでしょうか。

これらについてまずサクッと簡単に説明すると、

▼増額審査は減額されることもある?

⇒減額されることもあり。

▼希望通り増額される利用期間や条件は?

⇒最低でも1年以上の優良実績、収入状況の改善、他社の利用状況も気にする、遅延や延滞をしない、勤続年数を長くする。

ショッピングで欲しい物があったり、旅行や出張などの予定で給料では足りないときなど、カードのショッピングやキャッシングの利用増額をする機会も多いですよね。

そんなときに、クレジットカードは利用可能枠の増額申請をすることができます。

この記事では、そんなクレジットカードの増額審査が減額されることもある理由や増額の利用期間や条件などについて詳しくご紹介します!

これらの詳しい説明が必要な場合には、以下の記事を御覧ください。

※少し長いので、目次を見て必要な所だけ見るのが良いと思います。

|

|

|

|

|

|

|

増額審査の種類

クレジットカードの増額には、次の2種類があります。

- ショッピング枠の増額

- キャッシング枠の増額

それぞれの増額審査でチェックする点は同じなのですが、細かい点は異なります。

ショッピング枠の増枠の場合

ショッピング枠の増枠は、買い物(ショッピング)をするときの決済でクレジットカードを利用する場合の限度額を増額します。

ショッピング枠の増枠の際には、主に次の点を重視します。

- 利用実績はどうか

- 遅延や延滞はないか

- リボ払いの支払残高はどうか

リボ払いとはリボルビング払いの略で、毎月の支払いが一定額に抑えられる方法もある一方で、無計画に利用すると支払残高が増えて支払い期間が伸びたり支払額が増えたりすることもあります。

支払残高を説明するために、支払い方法(残高スライド方式と定額方式)についてご紹介しましょう。

残高スライド方式

残高スライド方式は、次のようにあらかじめ決められている支払い残高のランクに応じて毎月の支払い額が増減していく方式になります。

| ランク | 毎月の支払額 | 支払残高 |

|---|---|---|

| 1 | 5,000円 | 10万円未満 |

| 2 | 8,000円 | 10~15万円 |

| 3 | 10,000円 | 15~20万円 |

| 4 | 残高が10万円増えるごとに5,000円ずつ増加 | 20万円以上 |

購入金額は、翌月の支払残高になります。

例えば、4月に2万円の買い物をした場合、翌月5月に2万円の支払残高になるということです。

そして、上記の例でいえば10万円未満の支払残高のときは5,000円の支払額なので、

20,000円(支払残高)-5,000円(毎月の支払額)=15,000円

となります。

この15,000円が6月の支払残高になる、ということですね。

定額方式

定額方式は、支払い残高に関係なく毎月一定額を支払う方式のことです。

つまり、一定額に設定して購入代金が増えていくと、毎月の支払額が変わらないので支払期間が延びていくことになります。

その分毎月の手数料もかかるので、計画的に利用していく必要があるわけですね。

このように、支払残高が大きいと今後支払えるかについて不透明になっていくので、ショッピング枠の増額の際には重視されるということです。

限度額が増額されればそれだけ支払いが滞る可能性が高くなるので、リボ払いの支払残高は少ないほうが望ましいのです。

キャッシング枠の増枠の場合

キャッシング枠の増枠は、クレジットカードに付帯する現金を借りることのできる機能であるキャッシングの額を増やすことです。

キャッシング枠の増枠の際には、主に次の点を重視します。

- 利用実績はどうか

- 遅延や延滞はないか

- キャッシングの残高はどうか

キャッシングの契約時には利用限度額が設定され、これは申込者の信用情報や個人情報をもとに設定されています。

多くの場合は50万円以下に設定されており、設定されたキャッシングの残高についてもチェックされるのがキャッシング枠増枠の場合の特徴です。

ショッピング枠は商品やサービス代金を決済する枠で、キャッシング枠は現金を借りる枠のことです。

どちらの枠が返済が滞りやすいかというと、キャッシング枠です。

キャッシングの場合、ショッピングと違って購入したものが見えにくい(何に使うお金なのかが分かりにくい)ので、貸し手側からすると慎重にならざるをえない、というわけですね。

スポンサーリンク

増額審査で減額されることもある

クレジットカードの増額審査は落ちることもあり、減額されることもあります。

そもそもキャッシングもショッピングもお金を借りる行為であり、相手が支払えるだけの収入があるかが大切になってきます。

目安としては年収の3分の1程度で、それ以上の金額を借りようとすると難しくなります。

近年は転職も当たり前になり、転職をして前の職場よりも年収が下がるけどやりがいを求めるケースも増えています。

しかし、年収が下がって増額申請をしても落とされるどころか減額される、というのは理にかなっていますよね。

年収以外にも支払いの遅延や延滞などで支払い状況が悪ければ、年収の3分の1以下であっても増額を断られたり減額されたりすることもあります。

希望通り増額される利用期間や条件は?

増額審査の基準や内容に関しての詳細は会社ごとに異なるのでなんとも言えませんが、希望通り増額される利用期間や条件のおおまかな内容はどこも共通しています。

- 最低でも1年間の優良実績を積む

- 遅延や延滞をしない

- 勤続年数が長い

- 収入状況を入会時よりも良くする

- 他社の利用状況も気にする

最低でも1年間の優良実績を積む

クレジットカードの利用期間が短いと、利用実績が全くありません。

そのため、クレジットカード会社からすると支払える能力があるのかないのかが判断できず、増額審査に落ちる要因の一つになってしまいます。

まずは最低でも1年間の優良実績、つまり遅延や延滞などをせずに支払い計画を立てましょう。

遅延や延滞をしない

クレジットカードの審査で落ちてしまう王道は、遅延や延滞したケースです。

遅延や延滞する人はズボラな性格とみなされるだけではなく、返済できないほど厳しい状況であるとみなされて「増額なんてもっての外」と判断されてしまいます。

2~3ヶ月滞納してしまったり、毎月ちょっとだけど遅延してしまった人は、これが原因で落とされる可能性が高いです。

勤続年数が長い

クレジットカードを利用するには、長い期間継続して返済できるだけの収入が必要です。

入会時はある程度の収入があればOKなのですが、増額となると「仕事を辞める可能性が低いかどうか」も重要な審査のポイントになります。

勤続年数が長いほど今後も仕事を続ける可能性が高い、と判断されやすいというわけですね。

収入状況を入会時よりも良くする

クレジットカードの入会時よりも収入が増えているのであれば、限度額を増額しても支払えるだろうと判断してくれやすくなります。

しかし、入会時と収入が変わっていない、もしくは収入が減っている場合に限度額増額の申請をすると「現在の収入では足りなくなって増額するのでは?支払ってくれるか微妙だな・・・」と判断されてもおかしくありませんね。

収入が下がった時ばかりに目がいきがちですが、収入が変わっていない場合も注意が必要です。

他社の利用状況も気にする

クレジットカードの利用状況は、信用情報を通してそれぞれの金融機関で共有されています。

信用情報とは、クレジットやローンなどの契約内容や返済状況、利用残高などの取引内容の情報のことです。

クレジットカードでのショッピングやキャッシングはお金を借りる行為なので、当然返さなければなりません。

その際に、借り手の支払能力があるかどうかを審査して、「この人は支払い期日までにお金をしっかり返金してくれる」約束(=個人の信用)に基づいてお金を貸すシステムになっています。

この個人の信用についての情報なので、信用情報というわけですね。

支払の延滞(1~2ヶ月の延滞の繰り返し、返済日より3ヶ月以上の延滞など)や債務整理(民事再生や自己破産、任意整理、特定調停、個人再生など法的な手続きで借金を減額した場合)をしたりするとブラック(事故情報)リストに載ることになり、この状態を「信用情報に傷がつく」と言います。

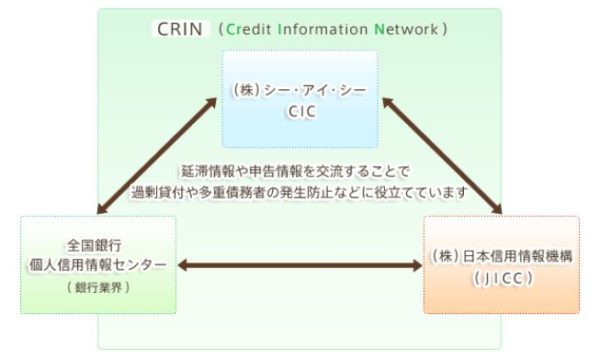

信用情報は、次のように国が認定している個人信用情報機関で取り扱われています。

- CIC(Credit Information Center)

- JICC(株式会社日本信用情報機構)

- 全国銀行協会

これらは、CRIN(Credit Information Network)と呼ばれるネットワークで次のように情報を共有しています。

消費者金融や銀行はここに問い合わせていつでも信用情報を閲覧することができます。

これは消費者金融や銀行だけでなく、個人でも信用情報開示制度を利用して次のように手続きをすれば、信用情報に傷がついているかどうかを確認することができます。

CIC

| ネット | 郵送 | 窓口 | |

|---|---|---|---|

| 料金 | クレジットカード一括1,000円 | 定額小為替証書1,000円 | 現金500円 |

| サービス日時 | 毎日8:00~21:45 | 申し込みから10日前後 | 平日10:00~12:00、13:00~16:00 |

| 必要書類 | パソコンまたはスマホ、クレジット等の契約に利用した発信番号を通知できる電話 | 開示申込書、本人確認書類 | 開示申込書、本人確認書類 |

CICの本人確認書類は、以下の中から2点必要です。

- 運転免許証

- マイナンバーカード

- パスポート

- 各種保険証

- 写真付き住民基本台帳カード

- 各種年金手帳

- 各種障がい者手帳

- 在留カードまたは特別永住者証明書

- 住民票(発行日から3ヶ月以内)

- 戸籍謄本または戸籍抄本(発行日から3ヶ月以内)

- 印鑑証明登録書(発行日から3ヶ月以内)

詳しくは、CICの情報開示についてのページをご参考ください。

JICC

| ネット | 郵送 | 窓口 | |

|---|---|---|---|

| 料金 | クレジットカード一括1,000円、コンビニ、銀行ATM、オンラインバンキングなど | 定額小為替証書1,000円 | 現金500円 |

| サービス日時 | 24時間365日 | 申し込みから10日前後 | 平日10:00~16:00 |

| 必要書類 | 本人確認書類 | 開示申込書、本人確認書類 | 開示申込書、本人確認書類 |

JICCの本人確認書類も、CICのものとほとんど変わらず1点(写真付)もしくは2点必要です。

詳しくはJICCの情報開示手続き等のページをご参考ください。

全国銀行協会

| ネット | 郵送 | 窓口 | |

|---|---|---|---|

| 料金 | - | 定額小為替証書1,000円 | - |

| サービス日時 | 対応なし | 申し込みから10日前後 | 対応なし |

| 必要書類 | - | 開示申込書、本人確認書類 | - |

全国銀行協会の本人確認書類も、CICのものとほとんど変わらず2点必要です。

詳しくは全国銀行協会の情報開示手続き等のページをご参考ください。

スポンサーリンク増額審査以外にお金を借りるならカードローン利用も検討に

カードローンを利用すれば使えるお金を増やすことができます。

プロミスなら30日間無利息サービスあり

SMBCグループのプロミスでは、セブン銀行で借入返済が可能なスマホATMやアプリで簡単に申し込めるアプリローン、女性専用のレディースキャッシングなど常にお客さんのことを考えたサービスに定評があります。

はじめての人は30日間利息0円で利用できるフリーキャッシングは、担保も保証人も不要で運転免許証等の本人確認書類を用意すればその場で審査・借入が可能です。

フリーキャッシングの特長や商品内容

| 融資額 | 500万円まで |

|---|---|

| 契約額 | 指定の契約額の範囲内でプロミス側が決定 |

| 借入利率 | 4.5~17.8%(新規の場合) |

| 遅延利率 | 20.0%(実質年率) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期日 | 5日、15日、25日、末日のうちいずれか(三井住友銀行またはジャパンネット銀行以外の場合は5日) |

| 貸付対象者 | 18歳以上74歳以下の安定収入のある人(主婦や学生、パート、アルバイトも可) 「収入が年金のみの方はお申込いただけません。」 「お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。」 「高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。」 |

| 担保・保証人 | 不要 |

| 特長 | 利用限度額内で出し入れ自由のリボルビングシステム |

| 利息は日数計算なので給料日前などの数日間の利用ならお得(翌日返済なら利息1日分) | |

| パソコンやスマホ、携帯から24時間申込可能 |

例えば、10万円を30日間利用したい場合を見ていきましょう。

一括返済の場合は総返済額が101,463円(100,000円×0.178÷365×30日=1463円が利息)になり、分割返済の場合(30日毎の12回分割返済)は総返済額目安が109,894円(月々9.158円)になります。

プロミスのカードローンは24時間365日契約可能なWebなら即日融資が可能(※お申込みの曜日・時間帯により翌営業日以降の扱いになることがあります。)で、初回申込時にメールアドレス登録とWeb明細利用するだけでOKです。

Web明細は、利用明細書や受取証書などをウェブ上で確認できる会員サービスのことで、申込の際に選択することができます。

申込み方法

申し込み後は、Webの場合はメールで連絡がきます。

インターネット上で契約可能額を確認することができ、最短で当日中に振込融資が可能になります。

▼1秒借入診断を試してみる▼