Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

- カードローンの複数申込みを一度にするとバレる?

- 申込ブラックについて

- 複数申込みをする際の注意点

この記事をご覧になっているということは、このような疑問をお持ちだと思います。

これらについてまずサクッと簡単に説明すると、

⇒バレないで審査に通る可能性はあるが、2~3社におさえておいたほうがよい

▼申込ブラックについて

⇒短期間に複数社の申込でなることがある

▼複数申込みをする際の注意点

⇒総量規制の対象かどうかを確認、短期間に何度も申請しない

カードローンは、現金自動支払機やATMから現金を引き出して融資を受けることができる個人向けの無担保融資のことです。

申込者の不動産などを担保とせず個人の信用を重視したローンのため、審査は他のローン(自動車ローンなど)と違って厳しめになる傾向にあります。

友達との旅行や生活費が足りないときなどは、「なんとしても借りなければ」という思いから保険をかけるために複数社に一度に申し込む人は少なくありません。

複数社に短期間に申込みをして審査に通る可能性はありますが、バレて「申込ブラック」という状態になる可能性もあります。

今回は、カードローンの複数申込みをオススメしない理由と申込ブラックを中心に、複数申込みをする際の注意点も合わあせてご紹介していきましょう。

※少し長いので、目次を見て必要な所だけ見るのが良いと思います。

|

|

|

|

|

|

|

カードローンの複数申込みを2~3社にする理由

カードローンの複数申込を2~3社にする理由は、信用情報機関で複数社申込がバレる可能性があるからです。

信用情報機関とは、加盟する会員会社から登録される信用情報を管理・提供することで、借り手と貸し手の健全な信用に基づく取引を支えている機関のことです。

お金の借り手、つまり利用者がカードローンやクレジットを利用する際に、貸し手が利用者の信用力を判断するために信用情報機関に登録されている信用情報を確認します。

信用情報とは、クレジットやローンなどの契約内容や返済状況、利用残高などの個人のこれまでの取引情報のことです。

クレジットやローンなどは、クレジットカード会社から一時的に借金をするシステムになっています。

審査の際に、借り手の支払能力があるかどうかを年収や継続年数、役職、資産状況などを総合的に審査をして、「この人は年収も安定してるし資産もあるから、支払い期日までにしっかり支払ってくれるだろう」という信用に基づいてお金を貸してくれます。

個人の信用を表した情報なので信用情報と呼ばれています。

信用に基づいてお金を貸したわけですから、支払期日までに支払わないと裏切ることになり、「信用に傷がつく」と言われます。

信用情報に傷がつくというのは、ブラック(事故情報)リストに載ることで、基本的には次のように支払いを延滞したり債務整理をしたりしたときです。

- 支払いの延滞(1~2ヶ月の延滞の繰り返し、返済日より3ヶ月以上の延滞など)

- 債務整理(民事再生や自己破産、任意整理、特定調停、個人再生など法的な手続きで借金を減額した場合)

信用情報機関の一つとして有名なJICCを例に、消費者と会員会社、信用情報機関の関係を見てみましょう。

出典 JICC

信用情報の利用・登録の流れは次のようになっています。

- 契約申し込み(会員会社が消費者から信用情報機関への照会・登録の同意を取得)

- 信用情報の照会(会員会社が、消費者から提出された契約書に基づいて信用情報機関に照会)

- 与信判断のための信用情報の提供(信用情報機関が、消費者の情報を提供)

- 信用供与(会員会社が、提供された信用情報をもとにカーロドーンなどのサービス提供の可否を判断)

- 信用情報の登録(返済状況などを定期的に信用情報機関に登録)

- 開示による信用情報の確認(消費者は、会員会社が登録した自分自身の信用情報を確認できる)

- 信用情報の開示(消費者からの開示申請に基づいて、信用情報機関が開示)

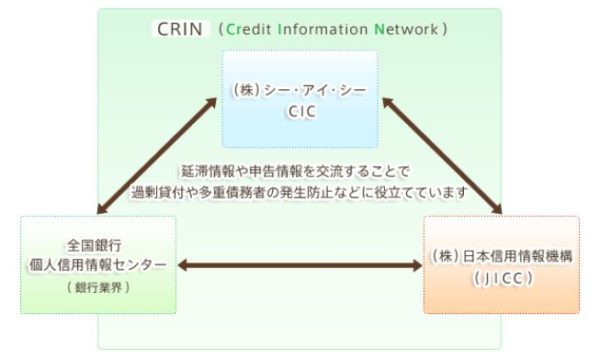

JICCの他にも、国が認定している個人信用情報機関はCIC(Credit Information Center、JICC(株式会社日本信用情報機構)、全国銀行協会で共有されています。

これらはCRIN(Credit Information Network)と呼ばれるネットワークで情報を共有しています。

出典 CIC

消費者金融や銀行は、このネットワークを使って他社で滞納や延滞などの情報を簡単に知ることができるようになっています。

これらの信用情報機関が消費者の信用情報を定期的に更新しているわけですが、信用情報機関の情報更新目安としては月1回になります。

しかし、これは信用情報機関に登録している会員会社によって締め日も信用情報機関へのデータ送信日も異なるため、業者次第になります。

モビットのように即日更新しているところもあれば、セゾンのようにリアルタイムでは情報が反映しないところもあるのです。

こうしたことから、複数社に一気に申込をしても審査でバレずに申込できるところとできないところが出てくるというわけですね。

しかし、そのときに審査が通ったとしても近いうちに信用情報機関に申込みを一気にしたことが登録されるので、以後の審査は厳しくなることが予想されます。

これが、いわゆる申込ブラックと言われるものです。

申込ブラックについて

過去に延滞も遅延もしたことがなく収入や融資希望額も低めにしたのに審査に落ちた場合、申込ブラック(ブラックリストの一種と考えるとイメージしやすいかと思います)の状態になっている可能性があります。

申込ブラックの状態になると最低6ヶ月は金融機関の一部の審査に通りにくくなります。

ブラックというと一般的には金融ブラックを思い浮かべる人も多いと思いますが、金融ブラックとは、過去に起こした延滞や遅延、債務整理などのお金のトラブルが原因で信用を失った状態のことです。

「金融ブラック」も「ブラックリスト」も正式な言葉ではありませんが、この完全に信用を失った金融ブラックよりも程度は浅いブラックが、申込ブラックだと思ってもらえればいいです。

友人の結婚式や旅行など、お金が急に必要になったときにカードローンに申込をするわけですが、そのときに1社だと不安なので複数社に同時にカードローンを申し込む人がいます。

カードローンに申込をすると、会員会社は申込者の過去の信用情報を参考にします。

先程もご紹介したように、信用情報は申込情報もしっかりと記録されます。

| 申込先 | ◯◯クレジット |

|---|---|

| 氏名 | 山田太郎 |

| 生年月日 | 1980年1月1日 |

| 郵便番号 | 123-456 |

| 電話番号1 | 01-2345-6789 |

| 電話番号2 | 080-1234-5678 |

| 照会日時 | ◯◯年△△月□□日✕✕時★★分☆☆秒 |

| 照会区分 | 契約者 |

| 申込区分 | 保証区分 |

| 契約予定額 | ◯◯千円 |

| 支払予定回数 | ◯◯回 |

| 商品名(1) | - |

| 商品名(2) | - |

| 商品名(3) | - |

| 商品名(4) | - |

| 数量・回数・期間(1) | - |

| 数量・回数・期間(2) | - |

| 数量・回数・期間(3) | - |

「いつどの業者のどのような商品に申し込みをして、金融機関が信用情報を参照した」ことまで分かるのです。

申込情報が分かったからといって何も問題がないかと思いきや、問題になるのは同じ時期に複数社に申し込んでいることです。

友人関係でも、あなただけにお金を貸してほしいと頼んでくるケースとあなたの他にも複数頼んでいていた場合、後者は印象が悪いですね。

「相当お金に困ってるんだな。貸したら返ってこないぞ」と思うのではないでしょうか。

会社になっても同様で、複数社に借入の申込をしているということは、相当お金にこまっていて返済能力は低いのではと思われても仕方ありませんね。

このように、短期間に複数社に申し込みをして審査側に不信感を与えてしまう状態のことを申込ブラックというわけです。

申込ブラックに関しては、はっきりと「〇〇日間に△△社以上に申込をした場合に申込ブラックになる」という明確な基準は存在しません。

カードローン会社によっては

- 複数申し込みをした場合はNG

- 多少のリスクを負っても会員数を増やすからOK

のように考え方は変わってくるのです。

法律上もブラックリストに掲載されている人にお金を貸すのは違法ではなく、延滞があっても、過去に債務整理をしていたとしても、お金を貸す側は「貸しても問題ない」と判断すれば審査は通るのです。

ブラックリストに載ろうが、絶対審査に通らないものではないことも知っておきましょう。

スポンサーリンク複数申込みをする際の注意点

- 総量規制の対象かどうかを確認

- 短期間に何度も申請しない

総量規制の対象かどうかを確認

総量規制とは、個人の借り入れの総額が年収の3分の1までに制限される仕組みのことです。

例えば、年収300万円の人が借りられる最大額は100万円(300万円の3分の1)ということになり、それ以上は原則として借りることは出来ません。

原則として、と言ったのは次のように総力規制の例外があるからです。

- 不動産購入または不動産に改良のための貸付け

- 自動車購入時の自動車担保貸付

- 高額療養費の貸付け

- 有価証券担保貸付け

- 不動産担保貸付け

- 売却予定不動産の売却代金により返済できる貸付け

- 手形の割引

- 金融商品取引業者が行う500万円超の貸付け

- 貸金業者を債権者とする金銭貸借契約の媒介

- 顧客に一方的有利となる借り換え

- 緊急の医療費の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

- 個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

こういった決まりができたのは、お金を借り過ぎてどこからも借りられなくなり、闇金に手をだして人生がめちゃくちゃになる人がいたからです。

特に深刻だったのは2006年前後で、複数の借り入れをした多重債務者が200万人以上もおり、経済的な理由で自殺においこまれるケースも少なくありませんでした。

平成18年から抜本的に改正され始め、平成22年に完全施行されました。

そして、この総量規制の年収に含まれるものと含まれないものは、次の通りです。

| 総量規制の年収に含まれるもの | 給与収入(控除前の額面) | 社会保険料などの控除分を含む |

|---|---|---|

| 賞与(ボーナス)を含む | ||

| 各種手当(交通費や残業手当など

)を含む |

||

| 年金 | 公的年金(国民年金・厚生年金・旧共済年金) | |

| 私的年金(公的年金以外の年金) | ||

| 不動産の賃貸収入 | 礼金 | |

| 更新料 | ||

| 共益費 | ||

| 保証金 | ||

| 個人事業の事業所得 | 商業や工業、農業、漁業など | |

| 総量規制の年収に含まれないもの | 投資による収入 | |

| 退職金などの一時的な収入 | ||

| 宝くじなどによる当選金 | ||

| ギャンブルによる収入 | ||

| 保険金による収入 | ||

| 資産(土地や建物など)の譲渡による収入 | ||

総量規制の年収に該当するものとしないものがあるので、注意しましょう。

短期間に何度も申請しない

今回のメインの内容は同じタイミングで複数社に申し込むことについてでしたが、それも含めて1ヵ月以内に複数のカードローンの申し込みはしない方が賢明です。

ではどんな方法があるのかというと、「簡易審査」か「おまとめカードローン」が考えられます。

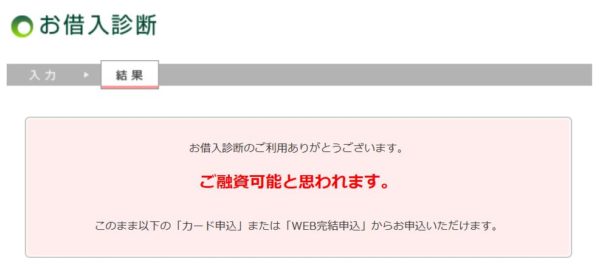

簡易審査とは、一般のカードローン審査とは全く別物で、各社とも「診断」という名称を使っていますね。

- アコムの3秒診断

- アイフルの1秒診断

- イオン銀行カードローンBIGの簡単お借入診断

- 新生銀行カードローンレイクのお借入診断

- SMBCモビットのお借入診断 など

匿名で行えるため、信用情報にも申込記録が残りませんし、ウェブで簡単に行える特徴があります。

例えば、SMBCモビットでいうと、生年月日と税込み年収、現在他社借入金額を入力するだけですぐに借り入れ可能かどうかが分かります。

出典 SMBCモビット

とても簡単にできるので、申し込みをする前に一度見ておくといいですね。

もう一つは、「おまとめローン」です。

複数社で借りているのであれば、ローンを一本化して毎月の負担を減らすことができるおまとめローン。

例えば4社から借入をしていて、毎月1万円ずつ各社に払っているのであれば、毎月の負担額は4万円ですね。

それを一本化して毎月の負担を1万円で済ませるイメージです。

今借り入れをしている先が消費者金融系など高めの金利設定ならば、銀行系の低金利おまとめローンならば利息を減らすことが出来る可能性は十分あります。

「でも、結局は総量規制があるんだから年収300万円であれば、おまとめローンでも100万円までしか借りれないんでしょ?」と思った人もいるかもしれません。

実は、このおまとめローンは審査のうえで年収に関係ない金額でも借りることができるのです。

それが、さきほどご紹介した例外の「顧客に一方的有利となる借り換え」にあたります。

ただ、その分審査が厳しかったり新たな借り入れがしにくいデメリットはあるので、あくまでも手段の一つとして検討するとよいでしょう。

今回は、カードローンで複数社に一気に申し込んでもバレずに審査が通過するかどうかを見てきました。

そのときだけは通過することもあるかもしれませんが、長期的に見ると複数社申込は印象が良くないので、1社ずつ申込をして計画的に返済をしていきましょう。

そうすることで信用情報に傷がつくことはありませんし、1度傷がついてもまた通常の状態に戻ります。

返済だけでなく、申込についても考えながらカードローンを利用をしましょう!