Warning: Undefined array key 2 in /home/app-info/creditcard-reporters.com/public_html/wp-content/themes/keni80_wp_standard_all_201907190009/functions.php on line 207

今や私達の生活には欠かせない携帯電話やスマートフォンなどの携帯端末ですが、これからクレジットカードを作ろうと思っているなら携帯料金を延滞したことがある人は要注意です。

クレジットカードを申し込む際に気になるのはやはり「審査に通るか」ですが、クレジットカードの審査基準として、過去の支払いに延滞があると、やはり審査に通りにくいというのは多くの方がご存知かと思います。

これは個人の信用情報に「延滞した事実」が記録として残っているからです。

では携帯料金の延滞は、クレジットカード申込時の審査に影響があるのでしょうか?

結論からいうと「携帯料金の延滞はクレジットカード審査に影響がある」が答えです。

ただし、携帯端末の購入時に端末代金を一括払いではなく分割払い(割賦契約)で購入した場合に影響してきます。

ここでは携帯料金の延滞が、なぜクレジットカードの審査に悪影響があるのか詳しくご説明していきます。

またどのくらいの期間、滞納すると審査に悪影響があるのかもまとめましたので、心当たりがある方はぜひ最後まで読み進めてください。

|

|

|

|

|

|

|

携帯料金の延滞がなぜクレジットカードの審査に悪影響があるの?

ここでは携帯料金の延滞が、クレジットカードの審査に影響を与える2つのポイントを解説します。

携帯料金の延滞がクレジットカード申込時の審査に悪影響を与えるのは前述した通りですが、なぜクレジットカードの審査に影響があるのでしょうか?

これを理解するには、以下の2つの事を知る必要があります。

- 割賦(分割払い)で購入した場合、携帯料金には「携帯端末代金」と「利用料金」の2種類の支払いが含まれている

- 携帯端末代金(機種代金)の分割払いはローン契約である

ほとんどの方が契約時に選択している携帯端末の分割払いは「ローン契約」となり、「信用情報機関」が管理する個人の「信用情報」に登録されます。

これはドコモを始めとしたソフトバンクやauといった各携帯キャリアは、携帯端末の割賦契約があった場合、加盟する信用情報機関へ登録することが法律で義務付けられているからです。

そして、国内の金融機関は上記に挙げた信用情報機関に1つまたは2つ以上加盟し、情報を共有しています。

このことから、あなたが現在お持ちの携帯端末を、分割払いで購入している場合、CICもしくはCICとJICCの両方へ信用情報が登録されている状態であり、もし端末代金を含む携帯料金を延滞している場合は「信用情報に傷がついている」可能性があります。

そうなるとクレジットカードの審査を通すのも難しくなります。

このことは、政府の運営する「政府広報オンライン」内でも以下のように注意が呼びかけられています。

スポンサーリンク携帯端末代を分割で支払っている場合の滞納にご注意ください

あなたの信用情報に傷がつくおそれがあります出典元:http://www.gov-online.go.jp/useful/article/201301/3.html

携帯料金の延滞がどの程度続くとブラックになる?

ここでは携帯料金をどのくらいの期間、延滞してしまうと危険な状態になるのか、またどのような流れで信用情報に傷がついていくのかを解説します。

ではどの程度の期間、携帯料金の延滞が続くとクレジットカードの審査に影響を及ぼすのでしょうか?

これを理解するには、信用情報機関が管理する個人の信用情報に、どのようなことが記載されているかを知る必要があります。

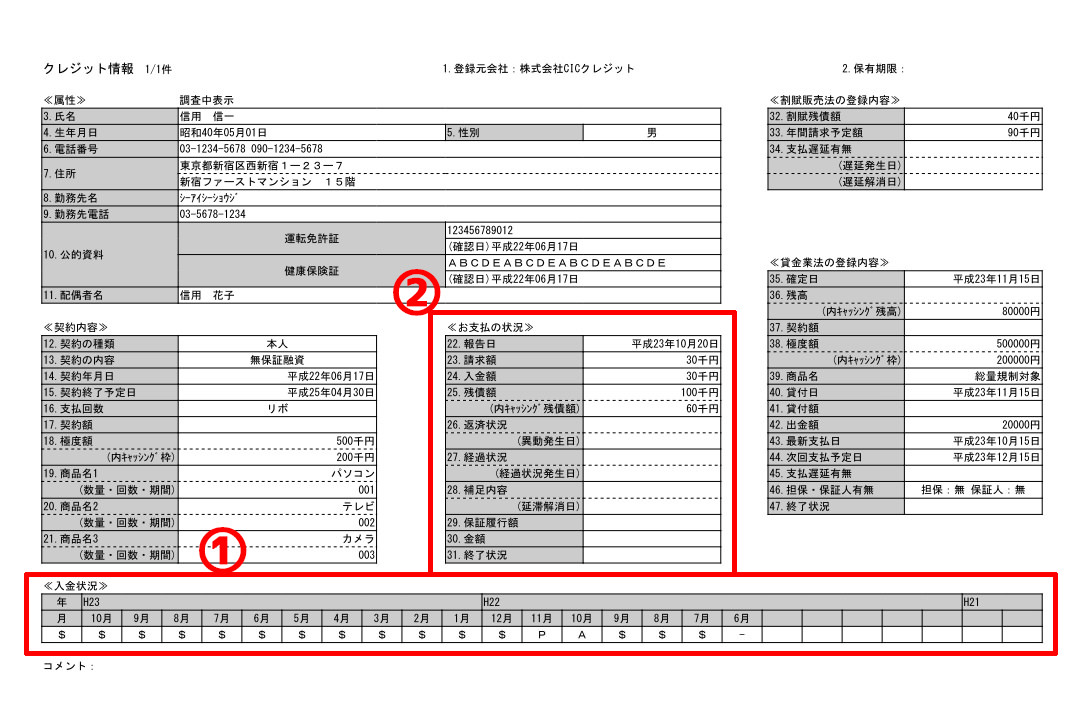

下の画像はCICで取得できる「信用情報開示報告書」のサンプルです。

信用情報の「入金状況」を解説

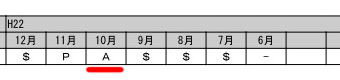

まず見るべきところは①の「入金状況」です。

ここには毎月きちんと支払いがされているかの情報が記号で登録されていきます。

右から左に行くに従い最新の情報になり、24ヶ月分のデータが記録されます。

入金状況を示す記号「$」は支払い済みを表し、「A」は未入金を表しています。

この入金状況に「A」がある場合、まだ金融ブラックというわけではありませんが、クレジットカードの審査に通るのはかなり難しくなります。

審査は各クレジットカード会社の審査基準があるので一概にはいえませんが、1つでも「A」があれば即審査に落とす会社も存在します。

端末代金を分割払いで契約している場合、携帯料金を延滞するたびに「A」が並んでいくことになってしまうので注意が必要です。

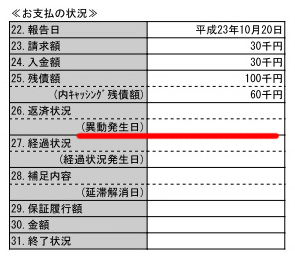

信用情報の「お支払の状況」を解説

次に見るのは②の「お支払の状況」です。

「項目23:請求額」に対して、その下の「項目24:入金額」に実際に支払った金額が登録されます。

この入金額が0円の場合、延滞ということで先程の「入金状況」に未払いを表す「A」が登録されてしまいます。

そして2ヶ月以上の長期間、延滞し続けてしまうと、本格的に危険な状態となり、3ヶ月を過ぎる頃には「項目26:返済状況」のところに「異動」の2文字が登録されてしまいます。

これが俗にいう「ブラックリスト」に載った状態です。

携帯料金を61日以上延滞するとかなり危険な状態!

信用情報を管理するCICの資料には、

長期にわたる支払の遅れ(61日以上または3ヶ月以上)がある場合に、異動と表示されます。

出典元:http://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

と記載があることからか、ネット上では「3ヶ月までは延滞してもブラックにはならない」といった認識が広まっていますが、正しくは「61日以上の延滞から可能性があり、3ヶ月以上の長期延滞だとほぼ確実にブラックリストに入っている」と認識したほうがよいでしょう。

スポンサーリンクまとめ

今回は携帯料金を延滞した場合に、クレジットカードの審査に悪影響があるのかについてご説明してきました。

結論は冒頭でも述べたように、携帯端末料金を分割払いで購入している場合、ローン契約になるので携帯料金を延滞してしまうと「信用情報に傷がつく」ことはご理解して頂けたと思います。

また、携帯料金の延滞が61日を超えてくると、信用情報に「異動」が登録されブラックリスト入りしてしまうと、クレジットカードの審査はもちろん、住宅ローンや教育ローンなど各種ローンの審査も確実に通りません。

しかも一度「異動情報」が登録されると完済しない限り消えることはありませんし、例え完済したとしても「完済日から5年以内」はブラック扱いは消えません。

それでは最後にもう一度まとめておきます。

心あたりがある方は、もう一度ご確認ください。

- 携帯端末の分割払いはローン契約

- 端末代金を含む携帯料金の延滞は信用情報に傷がつく

- 61日以上の延滞はブラックになる可能性大!

- ブラックになるとクレジットカードの審査は100%通らない

- ブラックになると各種ローンの審査も確実に通らない

- ブラックになると完済日から5年以内は消えない

たとえ2~3ヶ月でも携帯料金を延滞することは、今後の生活に大きなリスクであることを理解する必要があります。